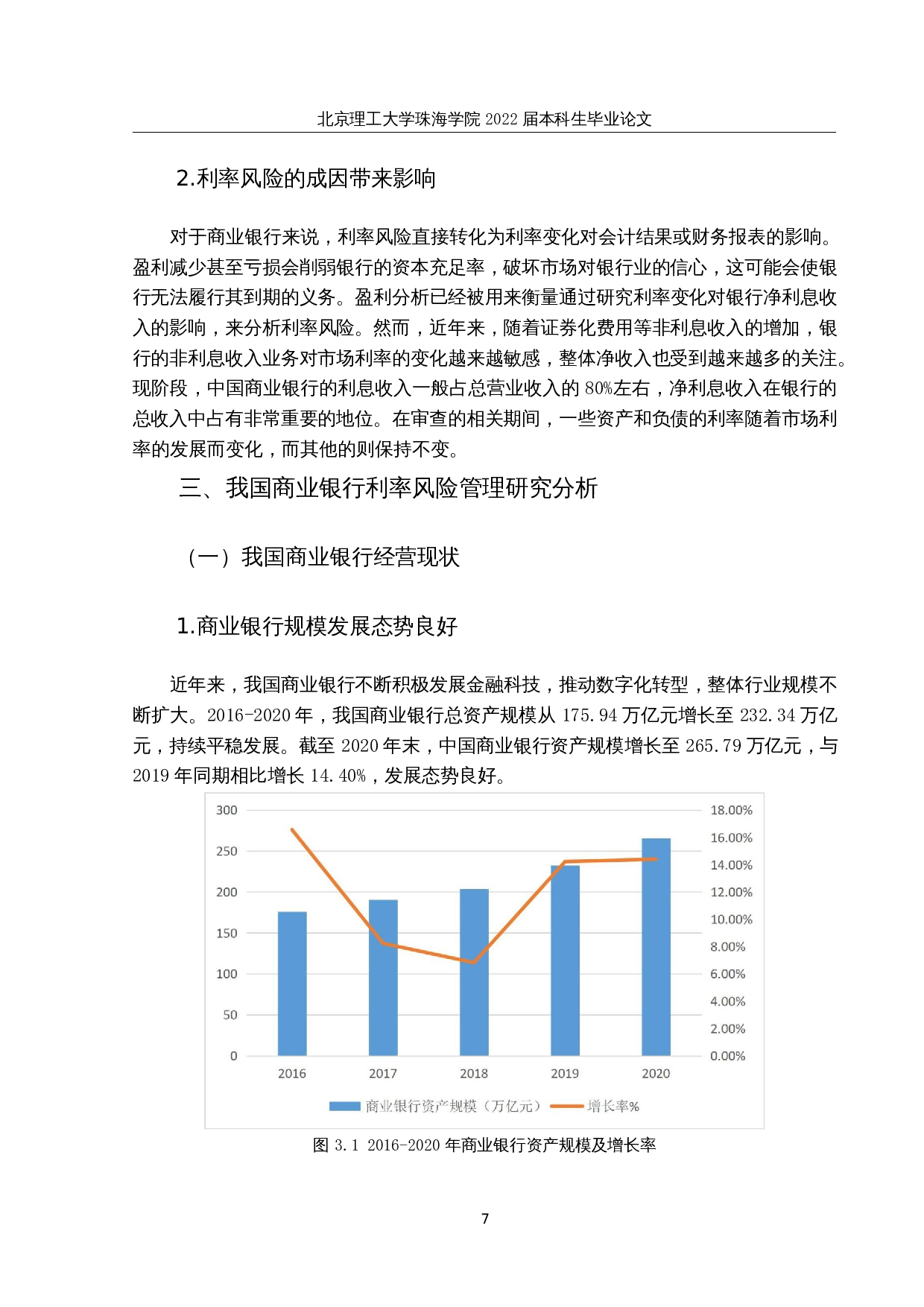

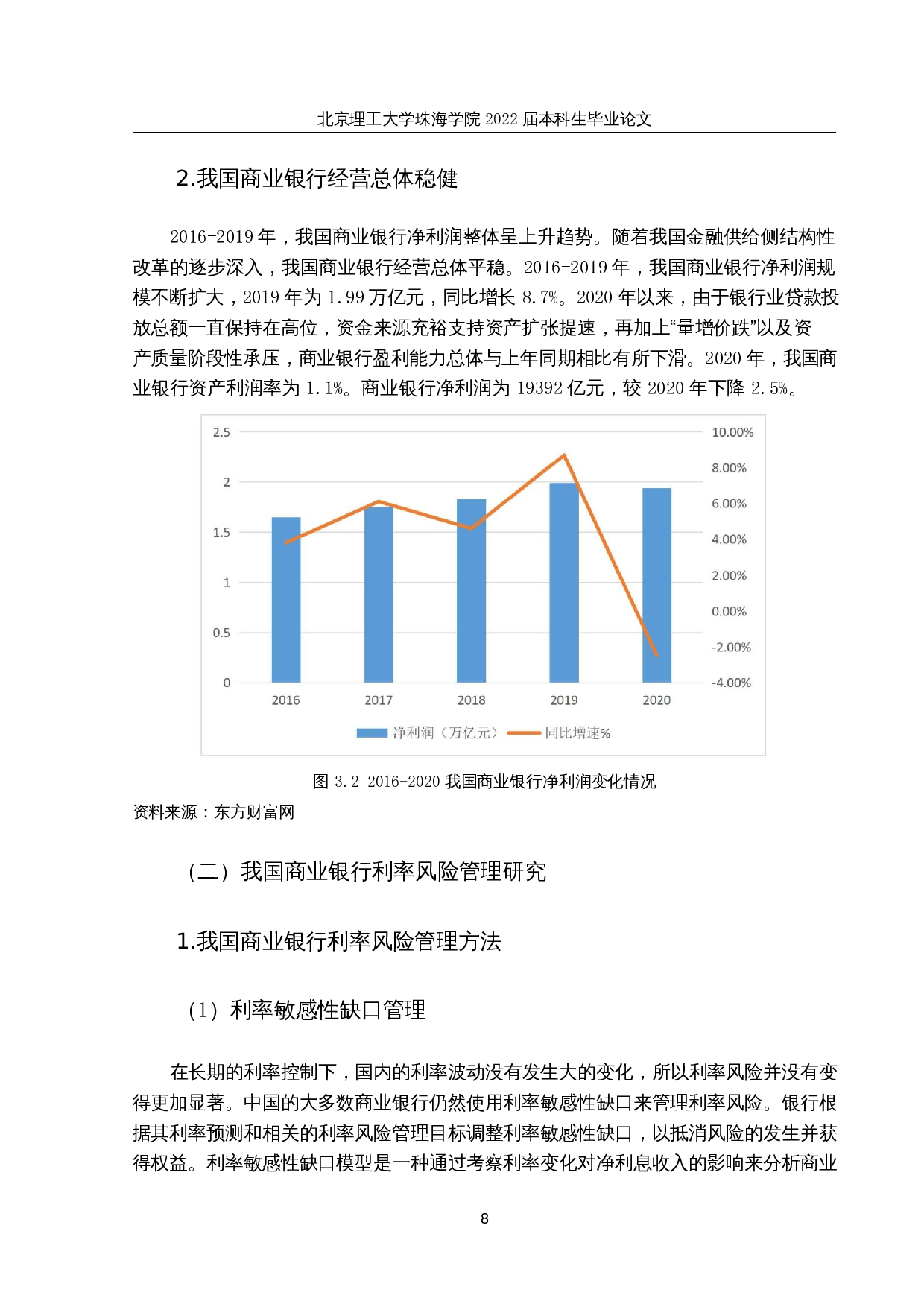

北京理工大学珠海学院

2022

届本科生毕业论文

基于

VaR

模型的我国商业银行利率风险控制研究---以中国银行为例

摘

要

随着利率化改革的深入,利率逐渐变为市场化。利率由原来的中央管控变为受市场

规律的影响较大,其操作也符合市场规律,但当今金融市场的利率变化是不可预测的。

同时,利率风险已逐渐成为商业银行的重要风险。利率风险不仅影响商业银行的盈利能

力,还影响商业银行的整体资产负债结构和偿债能力,导致银行的流动性问题。加强对

利率风险的控制已经成为商业银行资产负债管理的重要组成部分。但是,目前中国商

基于VaR模型的我国商业银行利率风险控制研究——以中国银行为例-12660字.docx