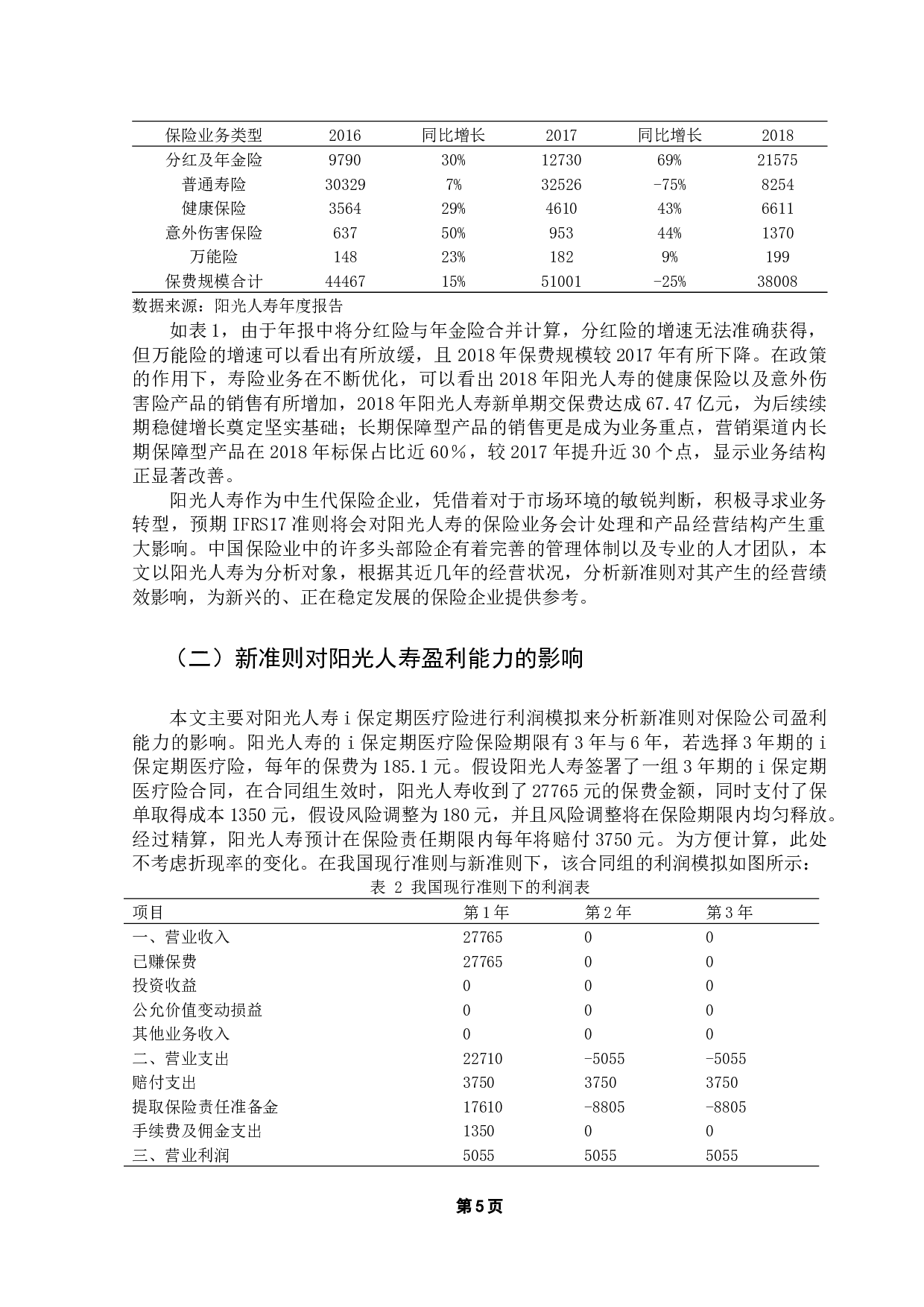

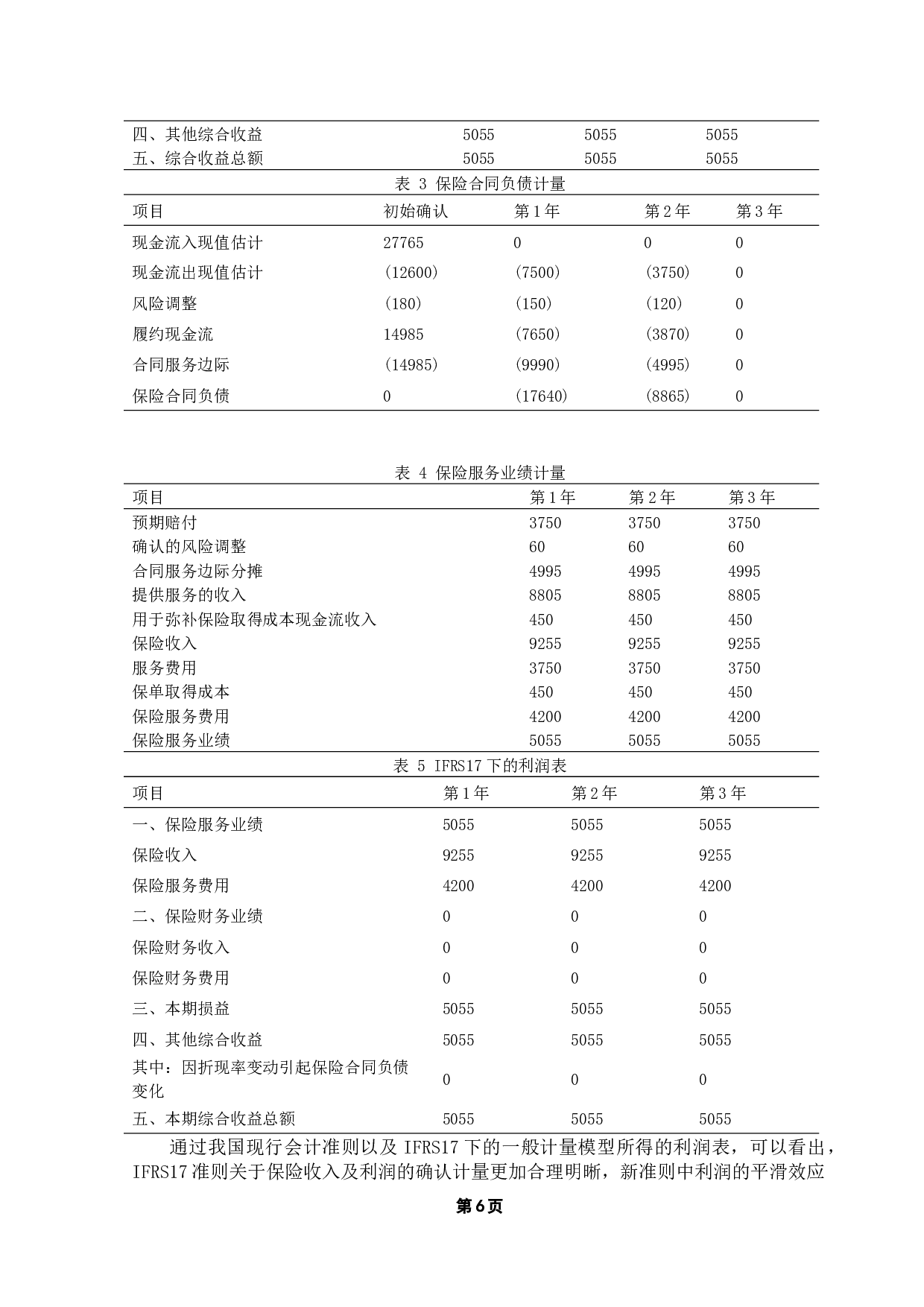

摘要

□□

国际会计准则委员会经过研讨发布了《国际财务报告准则第17号——保险合同》(IFRS17)。随着国内保险企业会计准则加快与国际会计准则接轨的步伐,国际新准则的发布必然对我国准则的调整和保险企业的经营造成影响。本文首先介绍了新准则的发展和主要内容并对新准则进行评价,接着以阳光人寿为例,分析国际新准则对阳光人寿经营绩效的影响,得出以下结论:新准则使得利润的平滑效应更加明显,利润的来源更加清晰,将推动阳光人寿资产负债的优化配置,业务向保障型业务靠拢。最后总结新准则的实施将对我国保险企业产生以

新国际会计准则对保险企业经营绩效的影响——以阳光人寿为例-10470字.docx