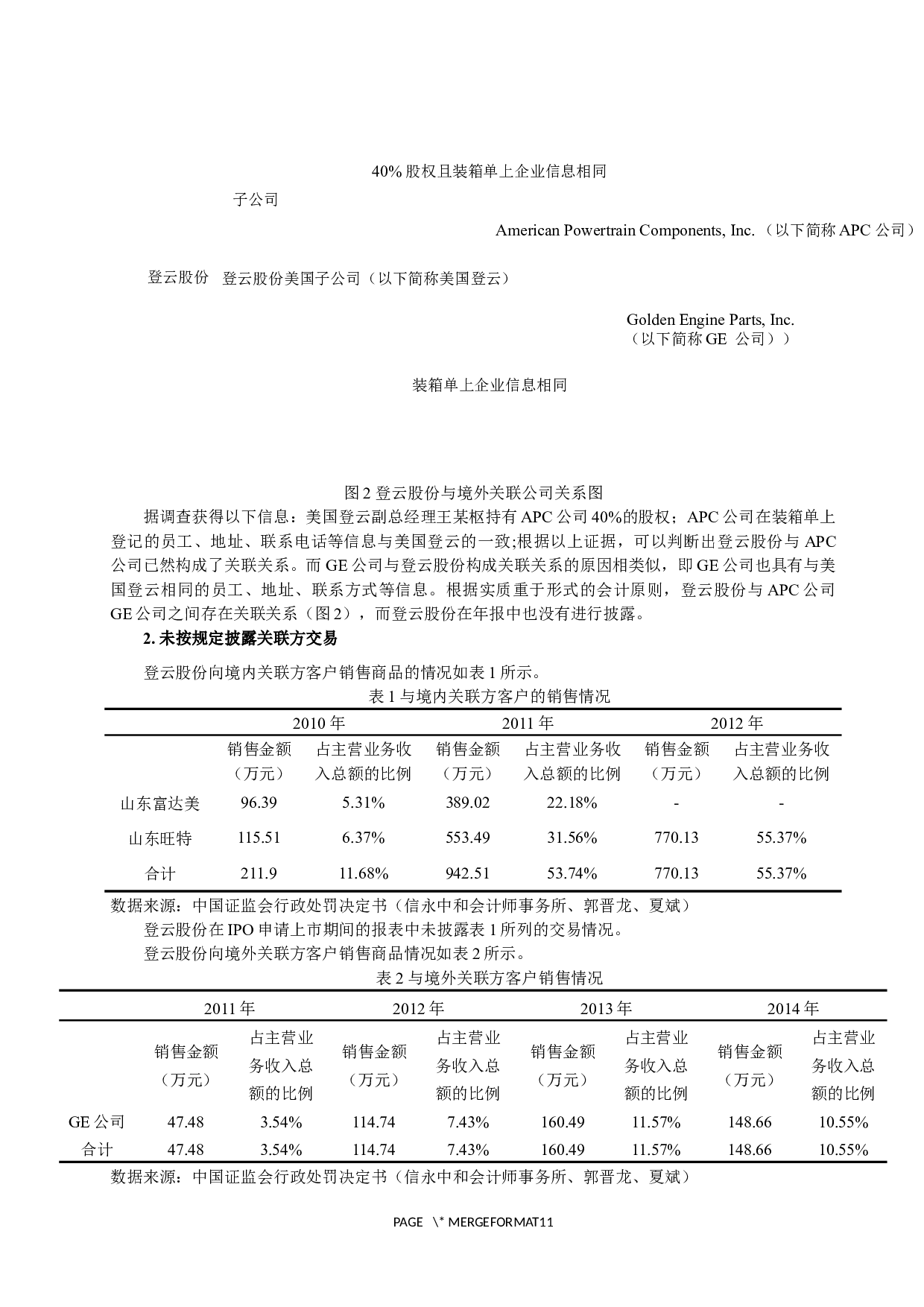

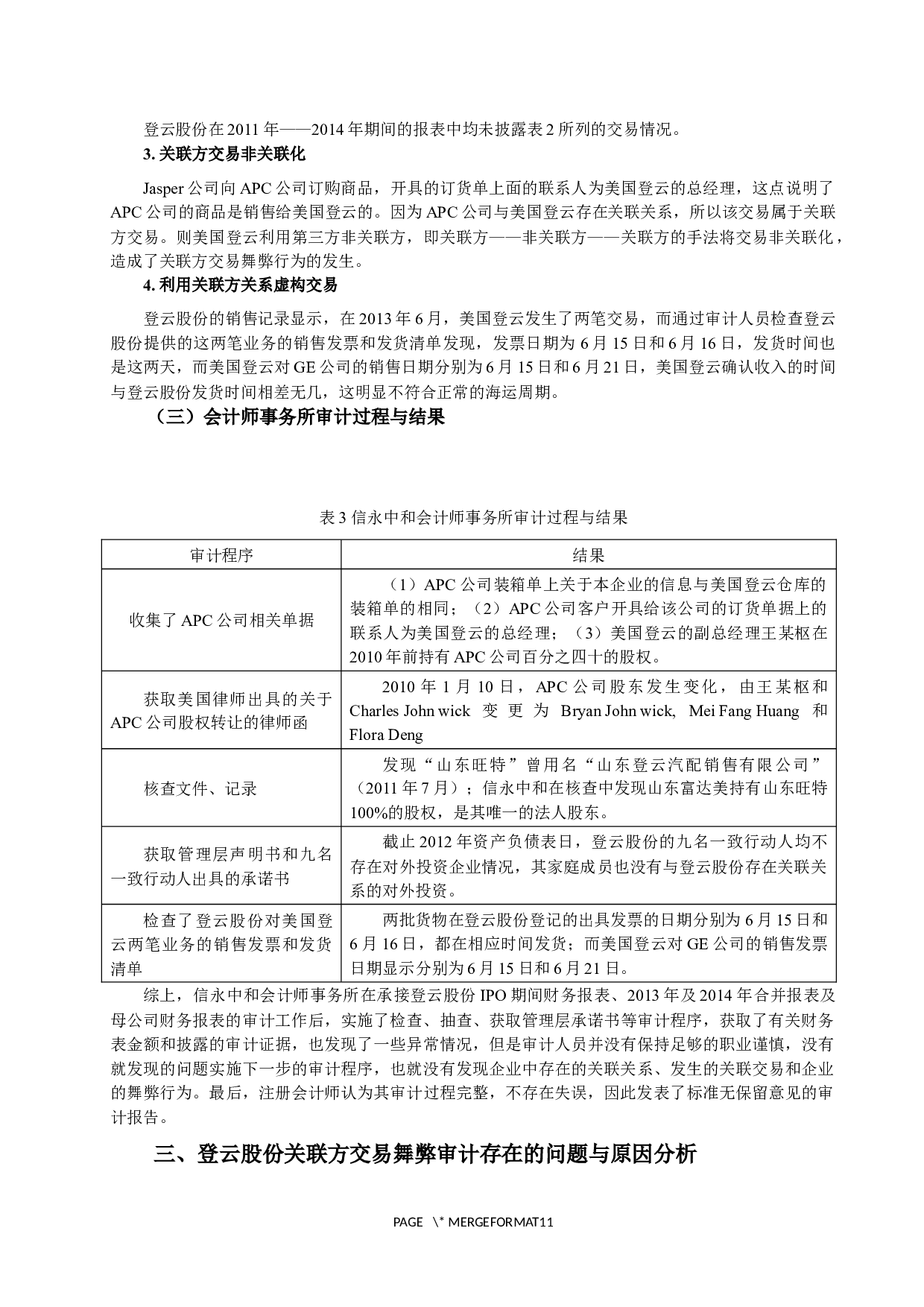

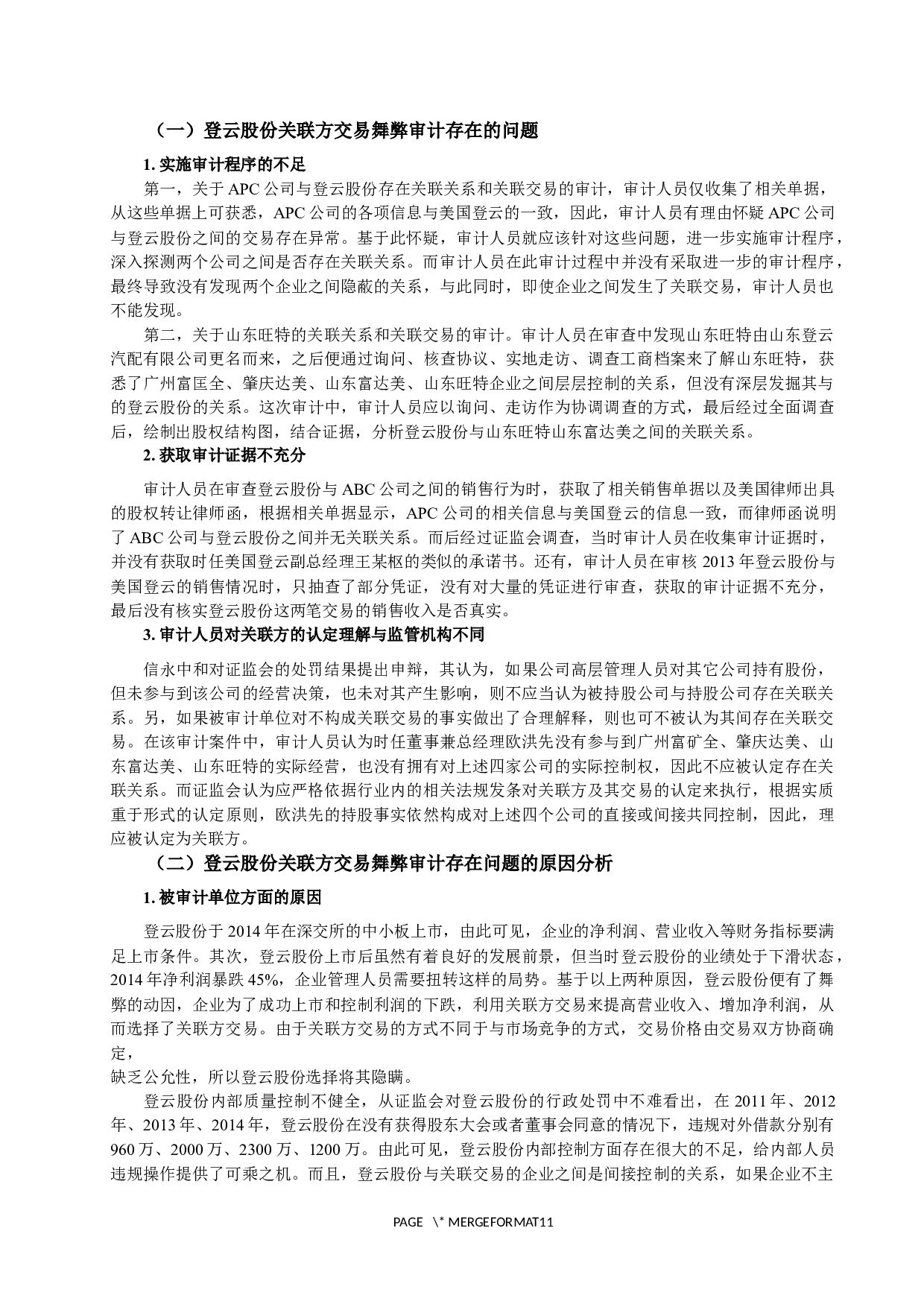

引言

随着全球经济的快速增长,一些公司利用财务舞弊的方式以达到盈利的目的,其中,关联方交易是企业用来进行财务舞弊的一种手段。其实在交易市场中,关联交易是被允许存在的,因为关联方交易可以为企业带来好处,如交易流程简便、交易成本低、资金运作效率高等;可是在带来好处的同时,也存在一些弊端,如虚增企业利润,误导信息使用者,关联交易也为公司逃税、违法转移财产提供了一层看似合法的保护屏障。存在弊端主要是因为关联方交易的价格通常是由相关联的公司之间确定的,可能有失公允,侵害股东权益。所以,根据会计准则的要求,

关联方交易舞弊的审计研究与建议.docx