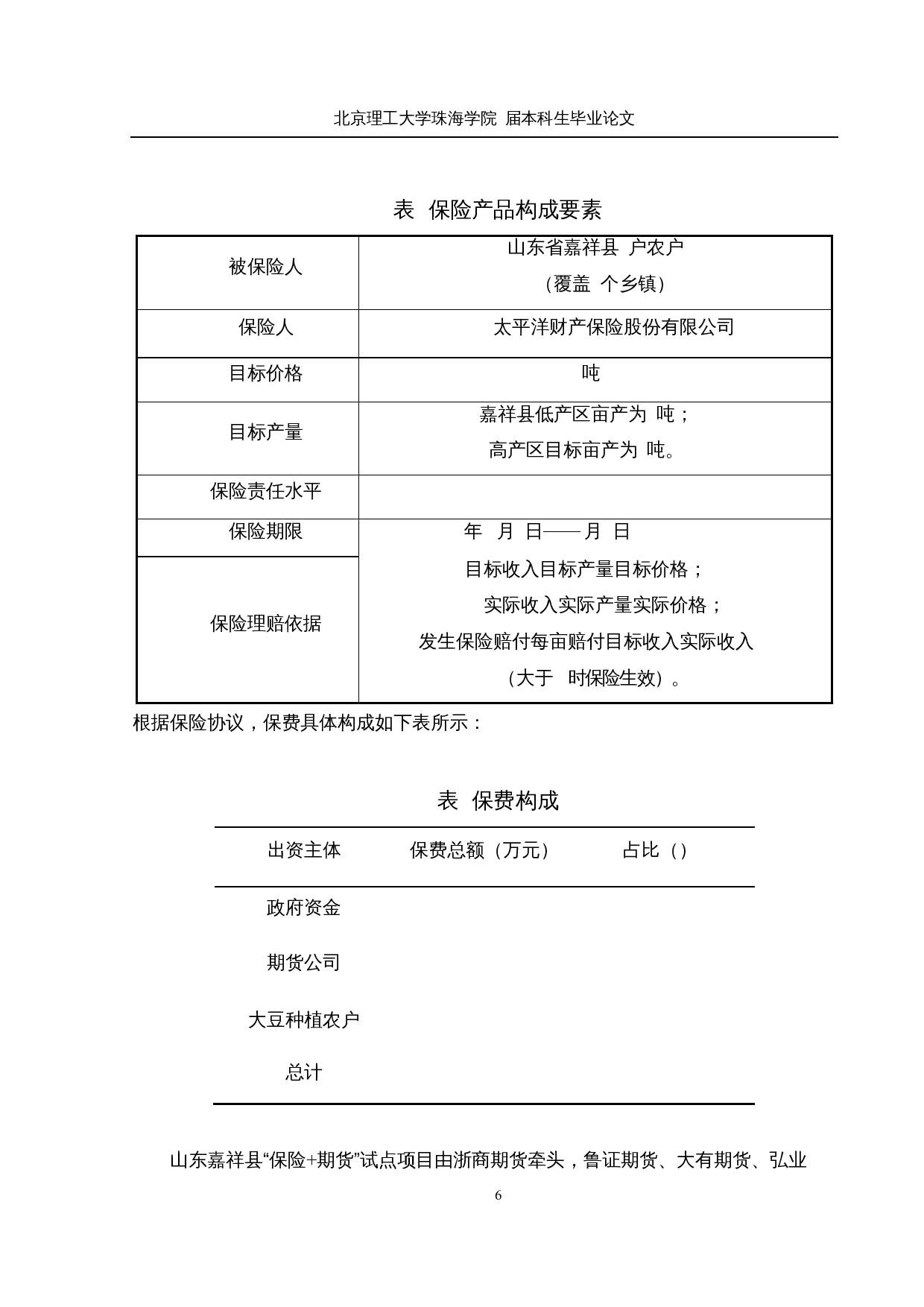

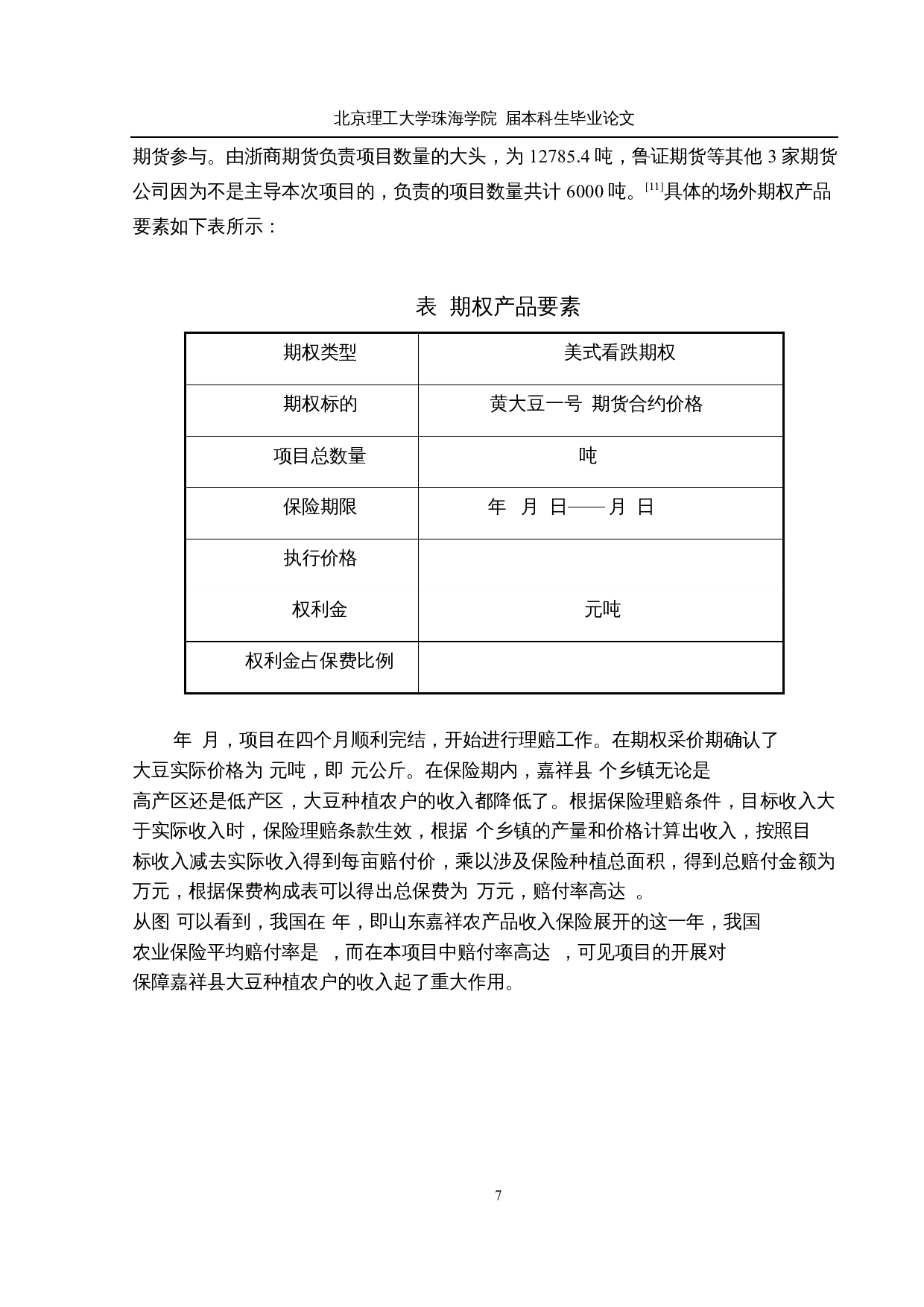

基于“保险

+

期货”模式的大豆价格风险管理研究

摘要

2015-2021

年,中央“一号文件”着重强调完善“保险+期货”这一新模式,以此

来推动服务“三农”政策的发展,并为实现农产品收入保险的广泛应用提供保障。研

究主要探讨在“保险

+

期货”风险管理模式的运作过程分析基础上,深入讨论

2019

年

山东省嘉祥县大豆“保险

+

期货”试点项目将大豆期货价格风险成功转移的具体案例,

对该试点项目根据实际情况设计的保险产品及场外期权要素等方面进行了详细阐述和

分析,并运用

GARCH

模型分析说明大豆期货价格存在集聚波动性。研究结果显示

基于“保险+期货”模式的大豆价格风险管理研究-11513字.docx