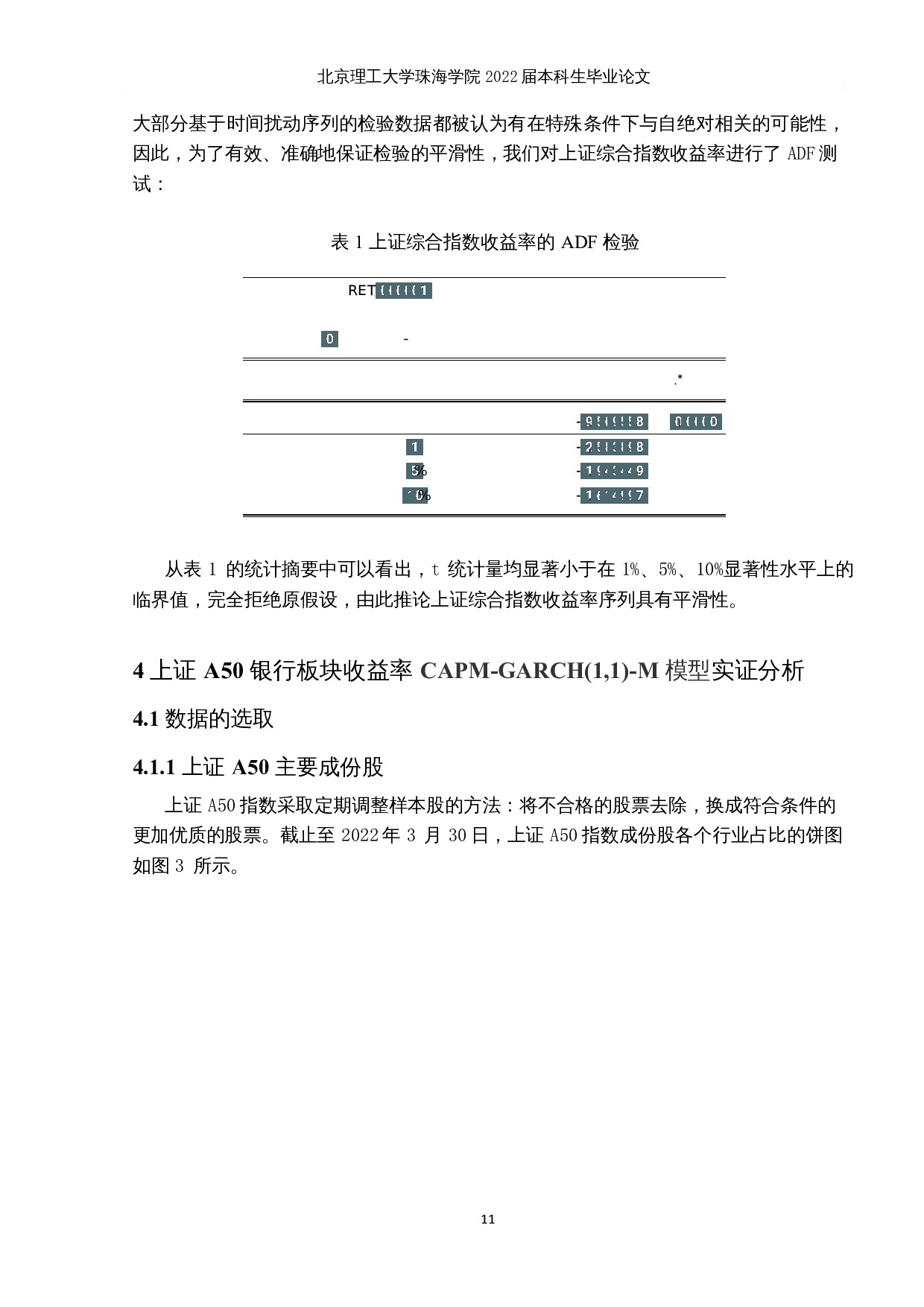

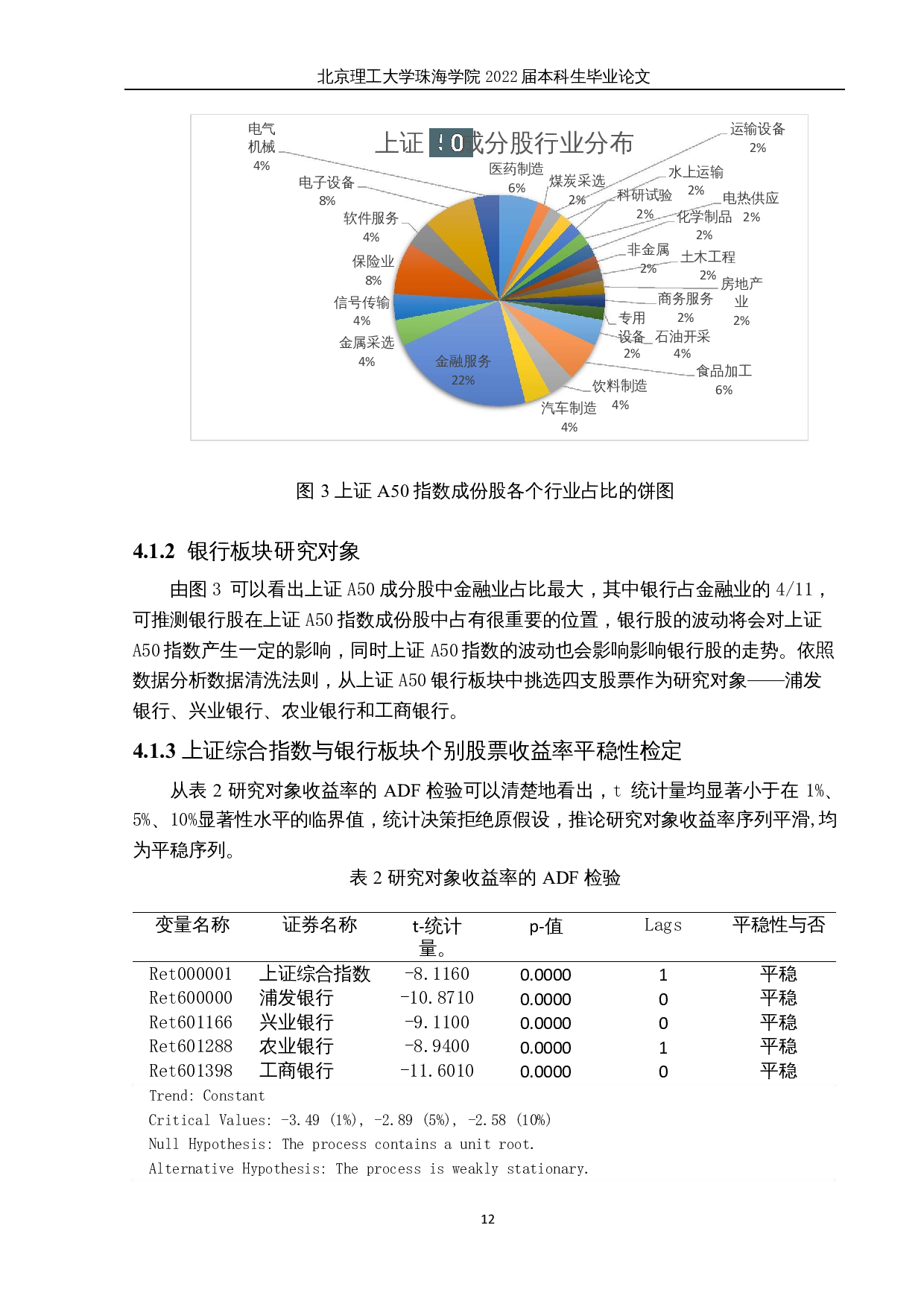

北京理工大学珠海学院

2022

届本科生毕业论文

基于

CAPM-GARCH

(

1

,

1

)模型对股票收益率

波动性的研究

-

以上证

A50

成份股为例

摘

要

股票收益率波动性是金融学里亘古不变讨论的话题,高波动率被认为可反映存在较大的

市场冲击。

GARCH

模型被经常用来研究股票市场收益率波动性,本文在传统

GARCH

模型

研究的基础上,在金融学理论和计量经济学的角度,基于

CAPM-GARCH

(

1,1

)

-M

模型研

究了上证

A50

成分股股票波动率特性。本文首先介绍了本课题的研究背景及其意义,解

释了我国证券交易所市场波动性的应用现

基于CAPM-GARCH(1,1)模型对股票收益率波动性的研究-以上证A50成份股为例-10734字.docx