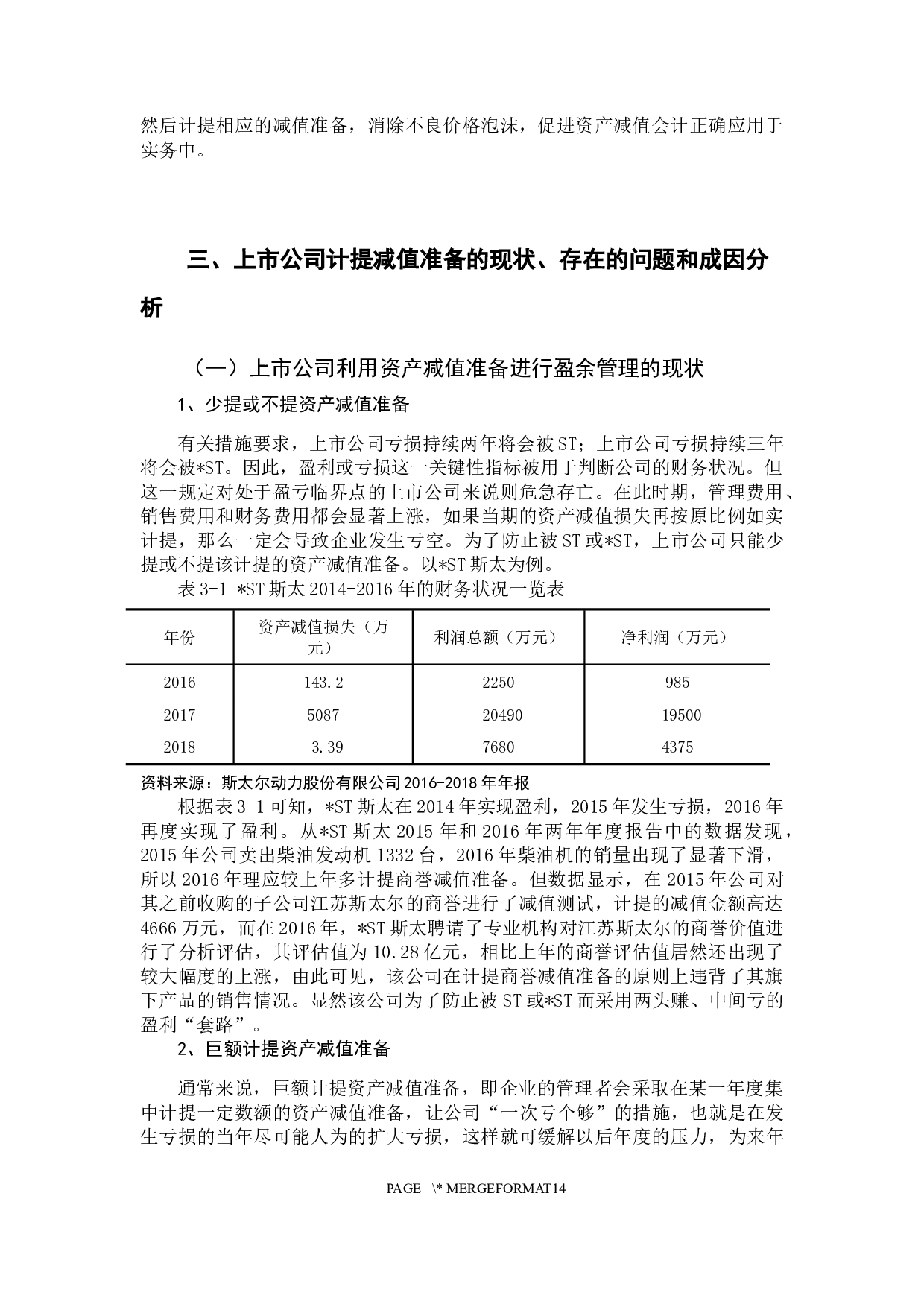

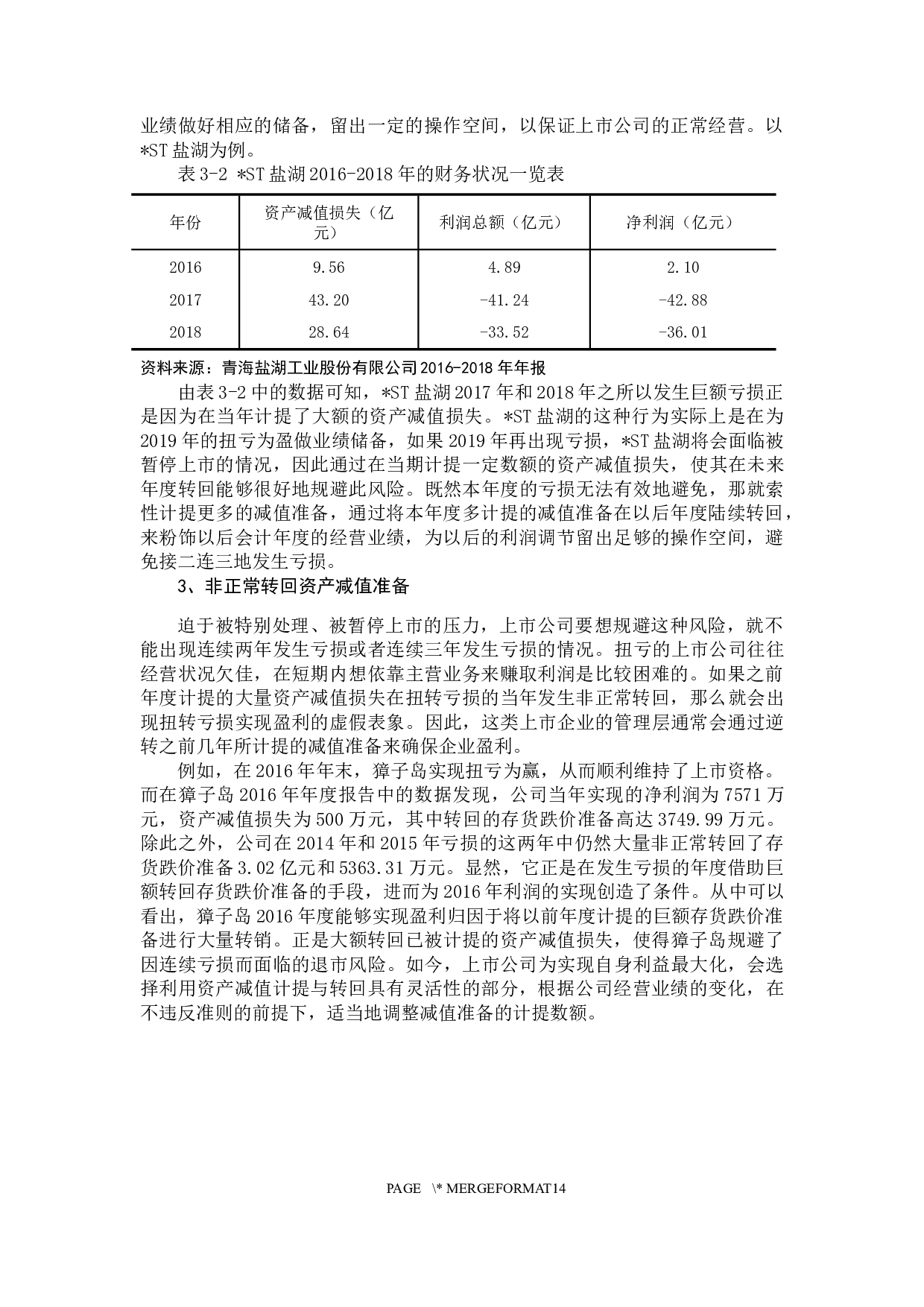

上市公司计提减值准备现状研究

摘

要

为了探讨上市公司在减值准备的计提过程中所产生的问题,本文通过分析

*

ST斯太、

*ST

盐湖和獐子岛三个实例,证实了我国上市公司普遍存在通过少提或不提资产减值准备和非正常转回已计提的减值准备等手段来人为

随意调整利润

。与此同时,以ST宜化为案例,对其2014年至2018年的财务数据进行统计分析,然后得出结论,我国上市公司在计提上存在一定的随意性和利用减值准备来人为操控利润的问题。基于此,

本文提出了完善相关会计法律法规、优化企业内部治理结构、强化外部监督系统、

提高会计人员专业

上市公司计提减值准备现状研究-10490字.docx