目

录

摘要及关键词

1

引言

3

1

相关理论概述

3

1.1

新会计准则体系

3

1.2

会计的概念

4

1.3

会计实务的概念

4

2

金融工具新会计准则的实施对会计实务的影响现状

4

2.1

金融资产分类由“四分类”变为“三分类”

4

2.2

金融工具减值确认由“已发生损失法”改为“预期信用损失法”

5

2.3

放宽套期认定,更好地反映会计实务的风险管理活动

6

3

金融工具新会计准则的实施对银行业会计实务产生的问题

6

3.1

中国建设银行简介

6

3.2

中国建设银行新会计准则的实施对会计实务存在的问题

6

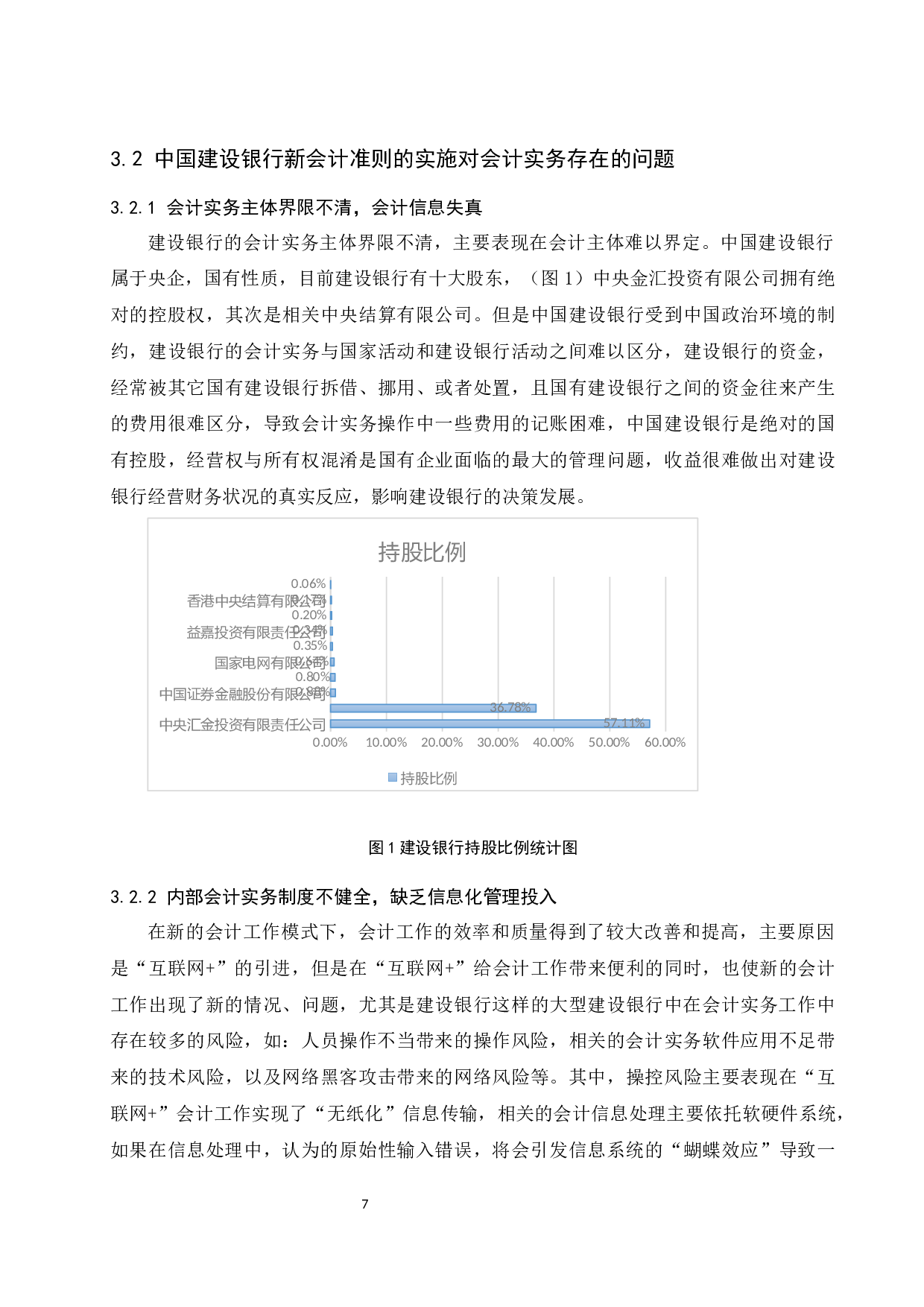

3.2.1

会计实务主体界限不清,会计信息失真

6

3

金融工具新会计准则的实施对会计实务的影响——以中国建设银行为例定稿.docx-10081字.docx