摘 要

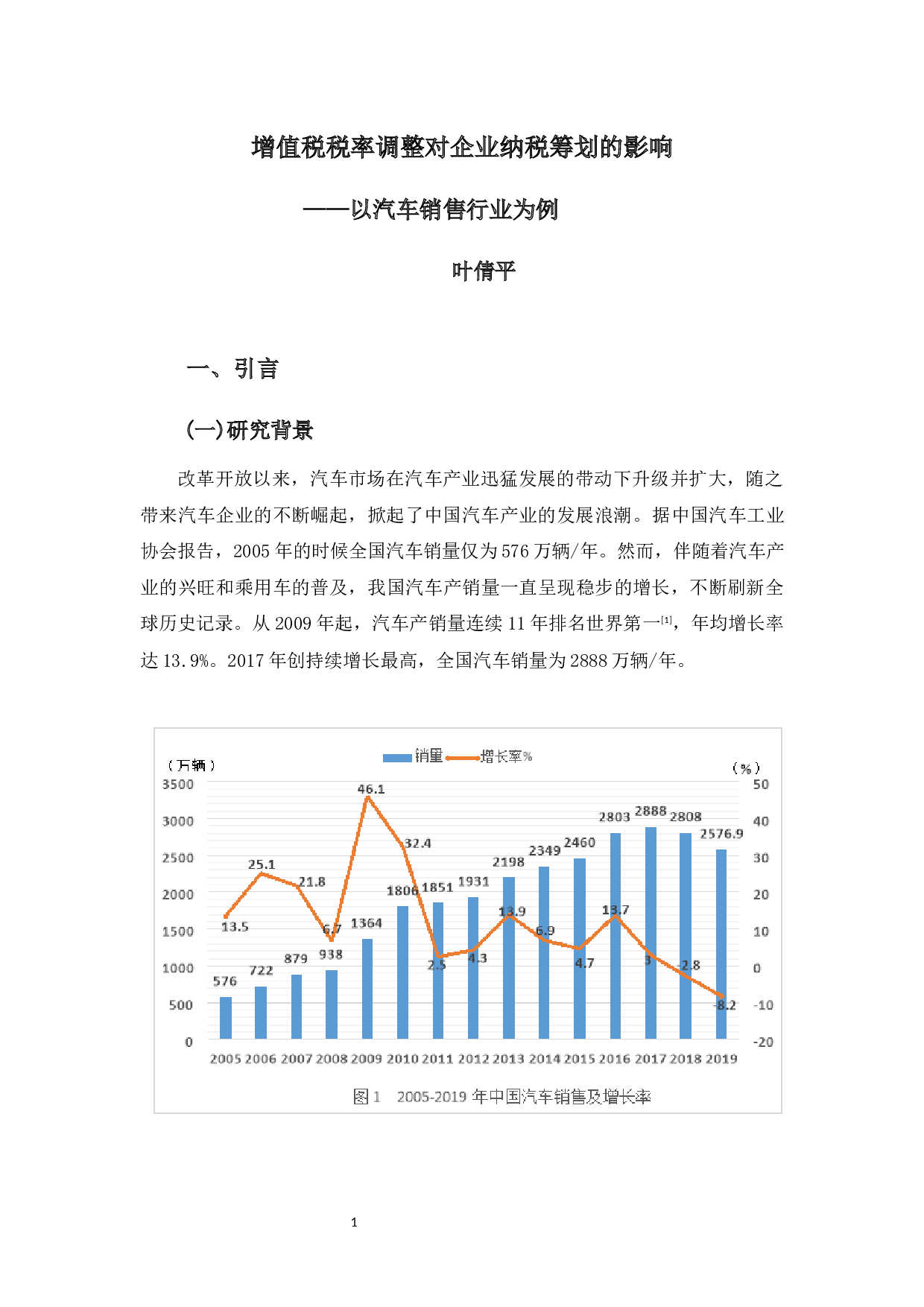

随着汽车产业的迅速发展,汽车销售企业日趋激烈的市场竞争,也承担着越来越沉重的各项成本负担。

近年来,为了深化增值税改革,

减轻企业税负,

刺激市场经济发展,我国陆续出台了很多增值税相关政策。

如2016年营改增、2017年

简并税率结构

和2019年税率再度下调

。税率调整政策不仅缓解了汽车销售行业的资金压力,增加了可支配资金流,同时也在一定程度上提升了企业的盈利能力。

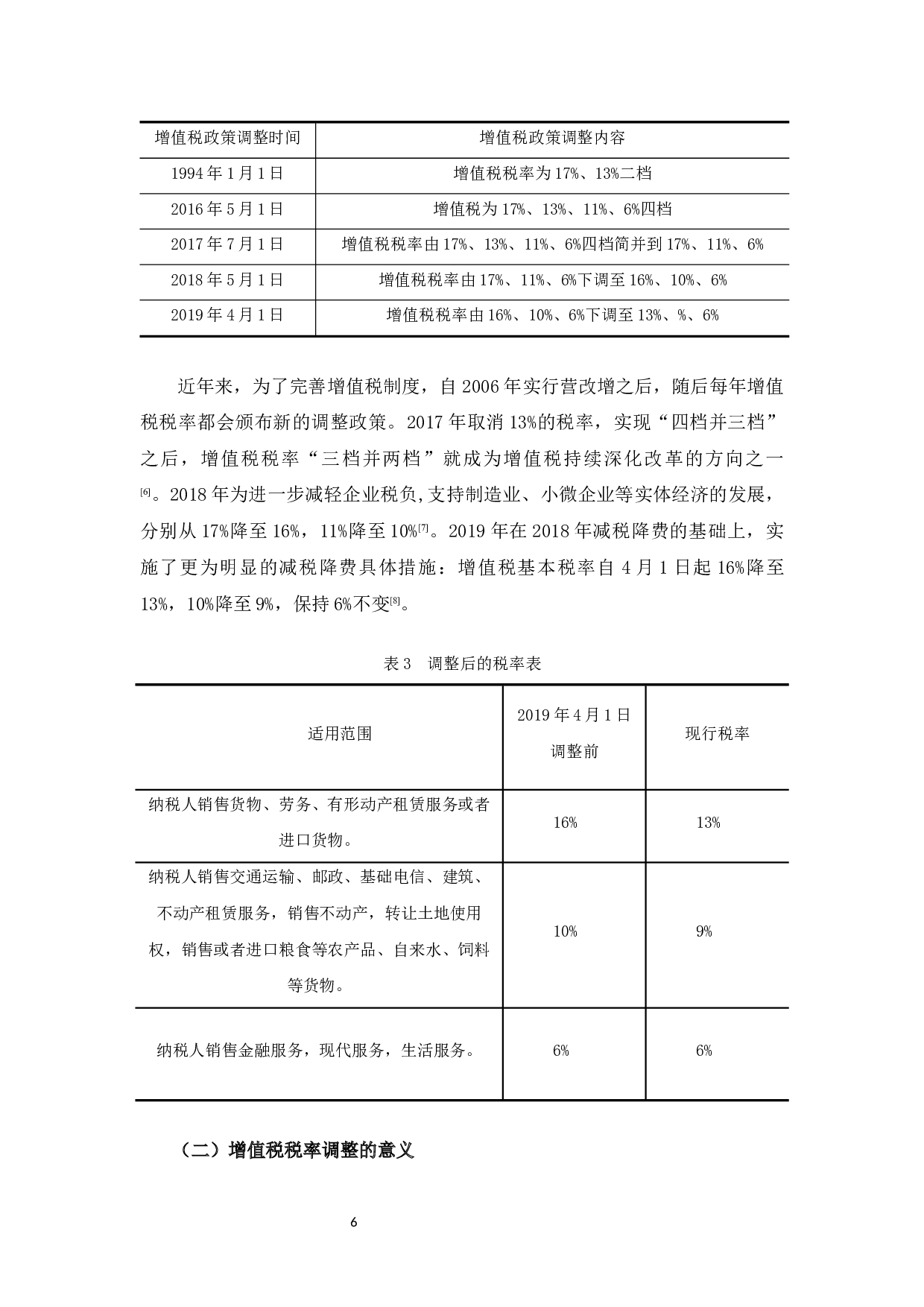

在增值税税率调整的背景下,

传统的企业税务筹划手段通常重视纳税人身份的选择和混合销售的税负平衡点,忽视净利润最大化的税收筹划目标。增值税税率

增值税税率调整对企业纳税筹划的影响——以汽车销售行业为例-11576字.docx