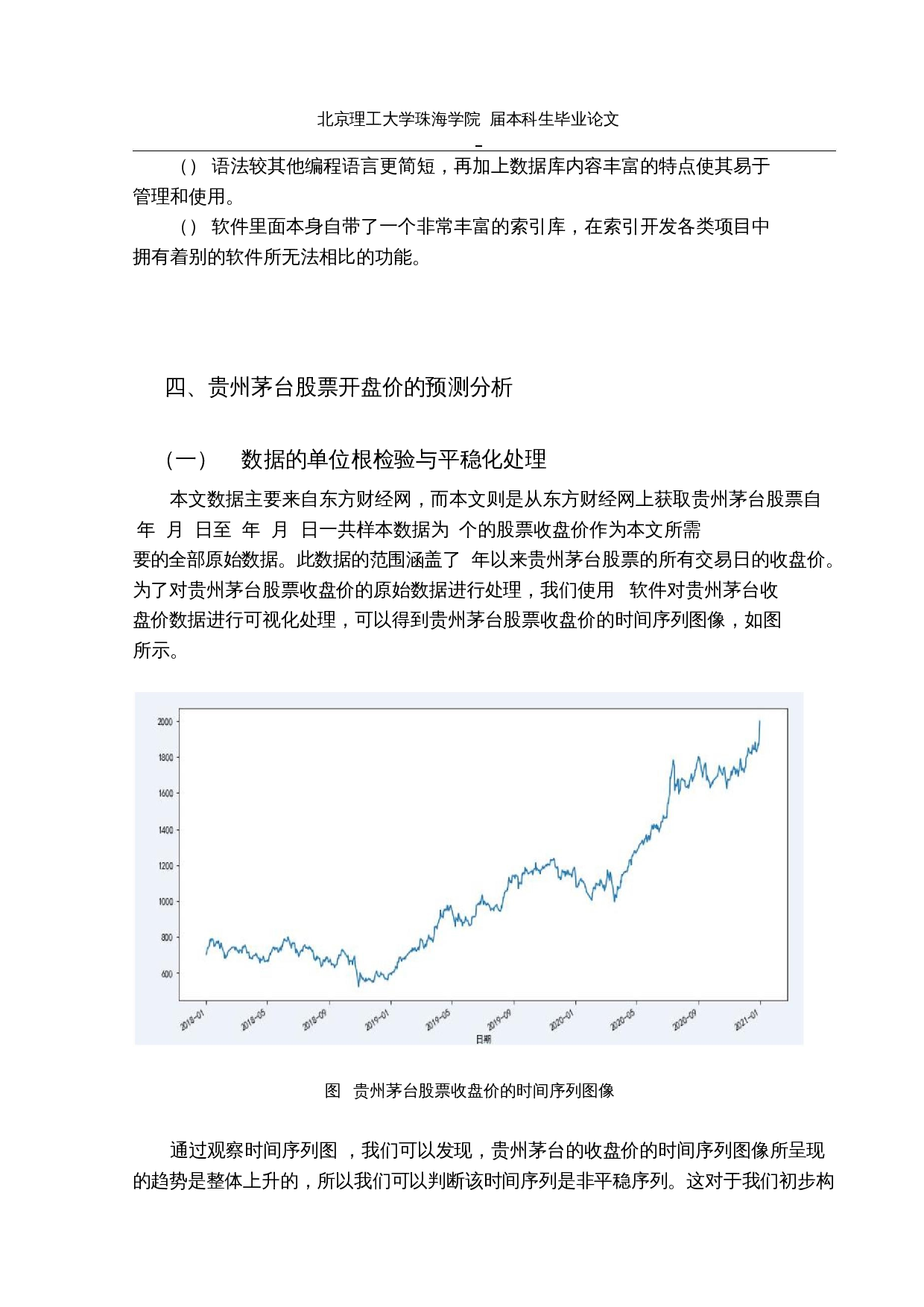

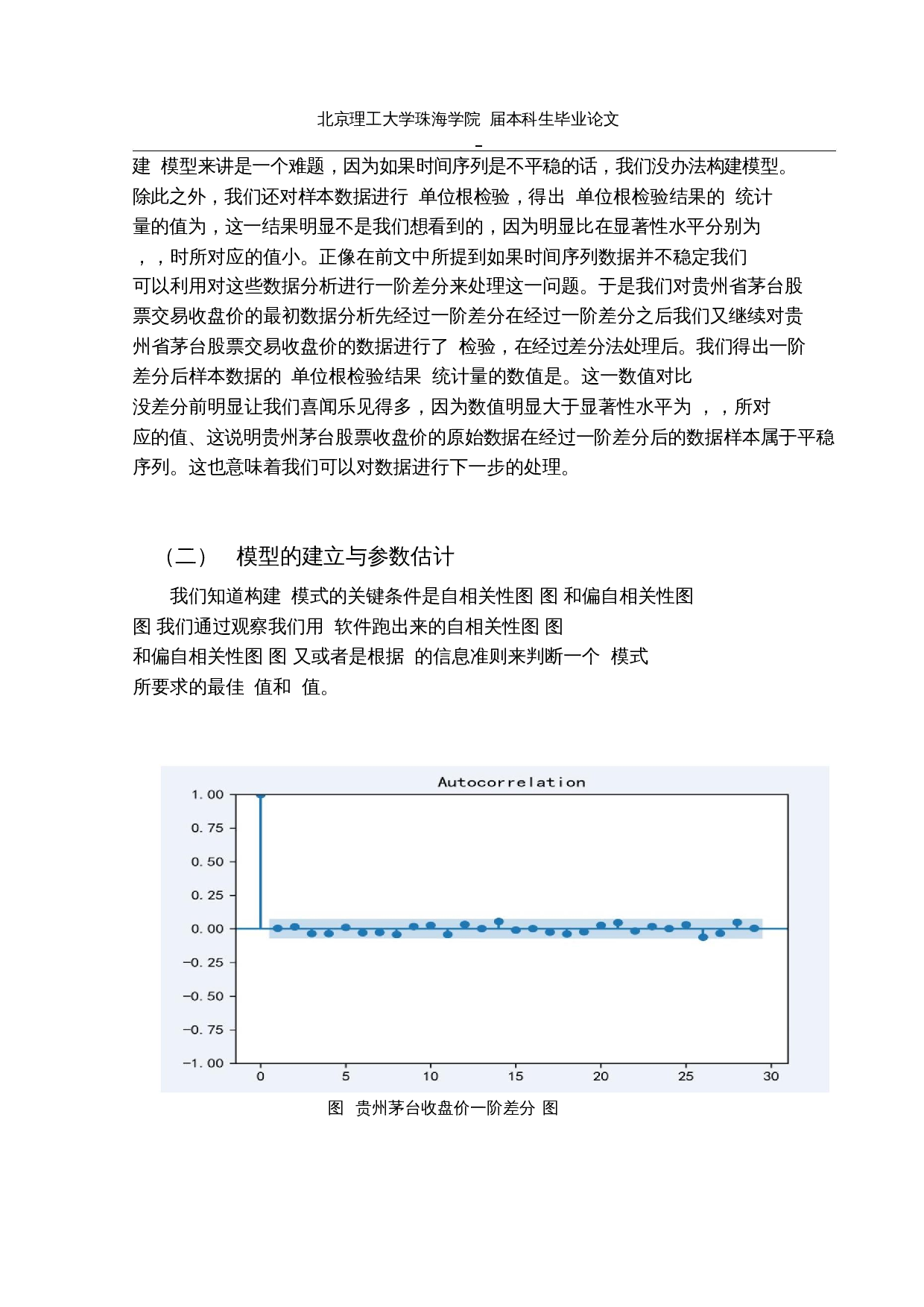

北京理工大学珠海学院

2018

届本科生毕业论文

基于

ARIMA

模型对股价预测的实证分析

摘

要

股票交易市场是公司的重要获取资金的渠道之一,也是国民经济的“晴雨表”。

股

票交易价格是股票交易市场中最重要的信息,其变化的原因是数千名股票购买者共同决

策的结果。

然而,影响股价波动的因素有很多。不同的因素对股价的影响也不同,那

么它对股价的影响有多大,往往难以准确的估计。ARIMA

模型作为时间序列分析模型的

一种形式,是研究时间序列的重要方法。本文以贵州茅台

2018

年

1

月

1

日至

2021

年

基于ARIMA模型对股价预测的实证分析-10791字.docx