4

GT电力应收账款风险

识别与

评价

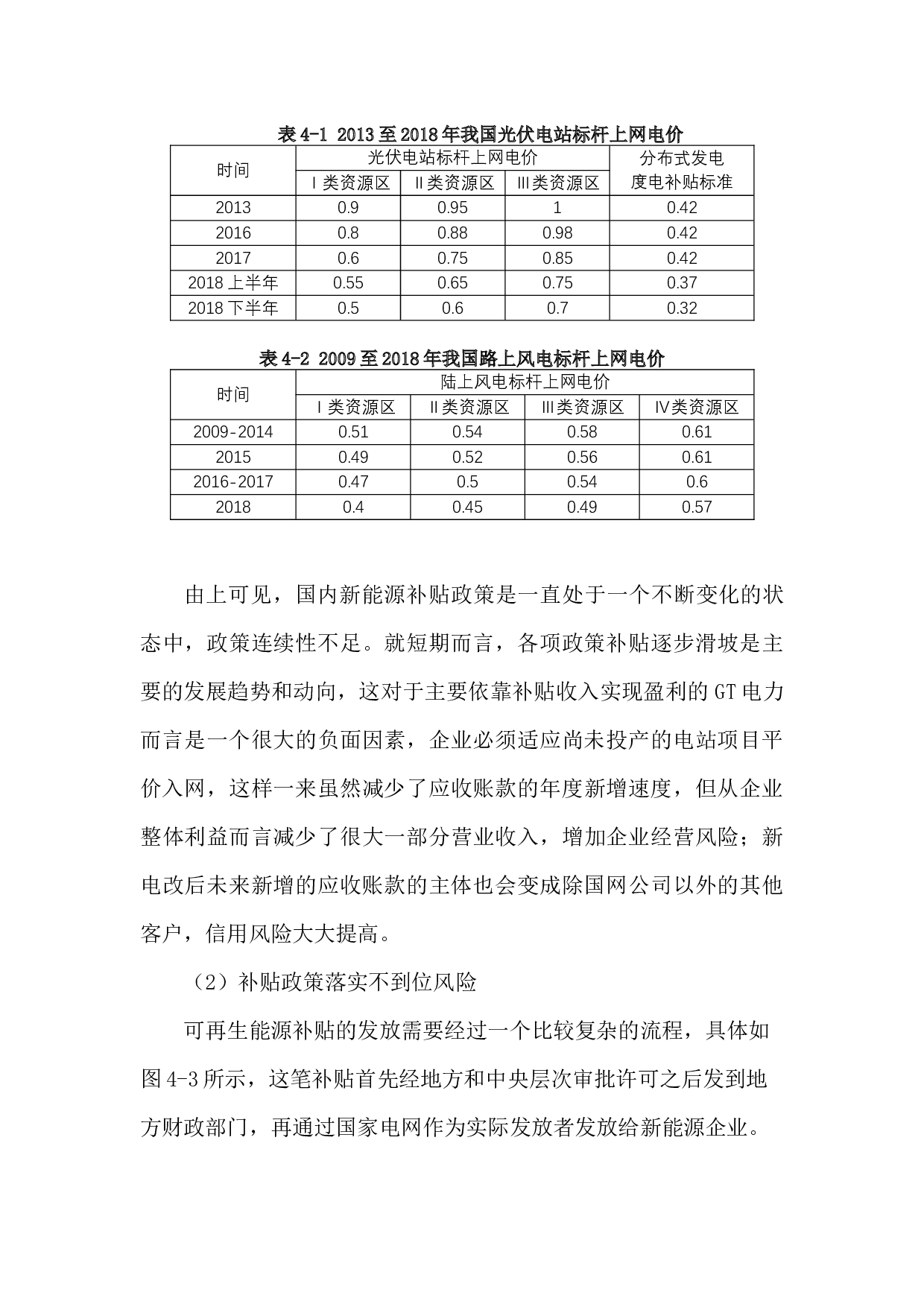

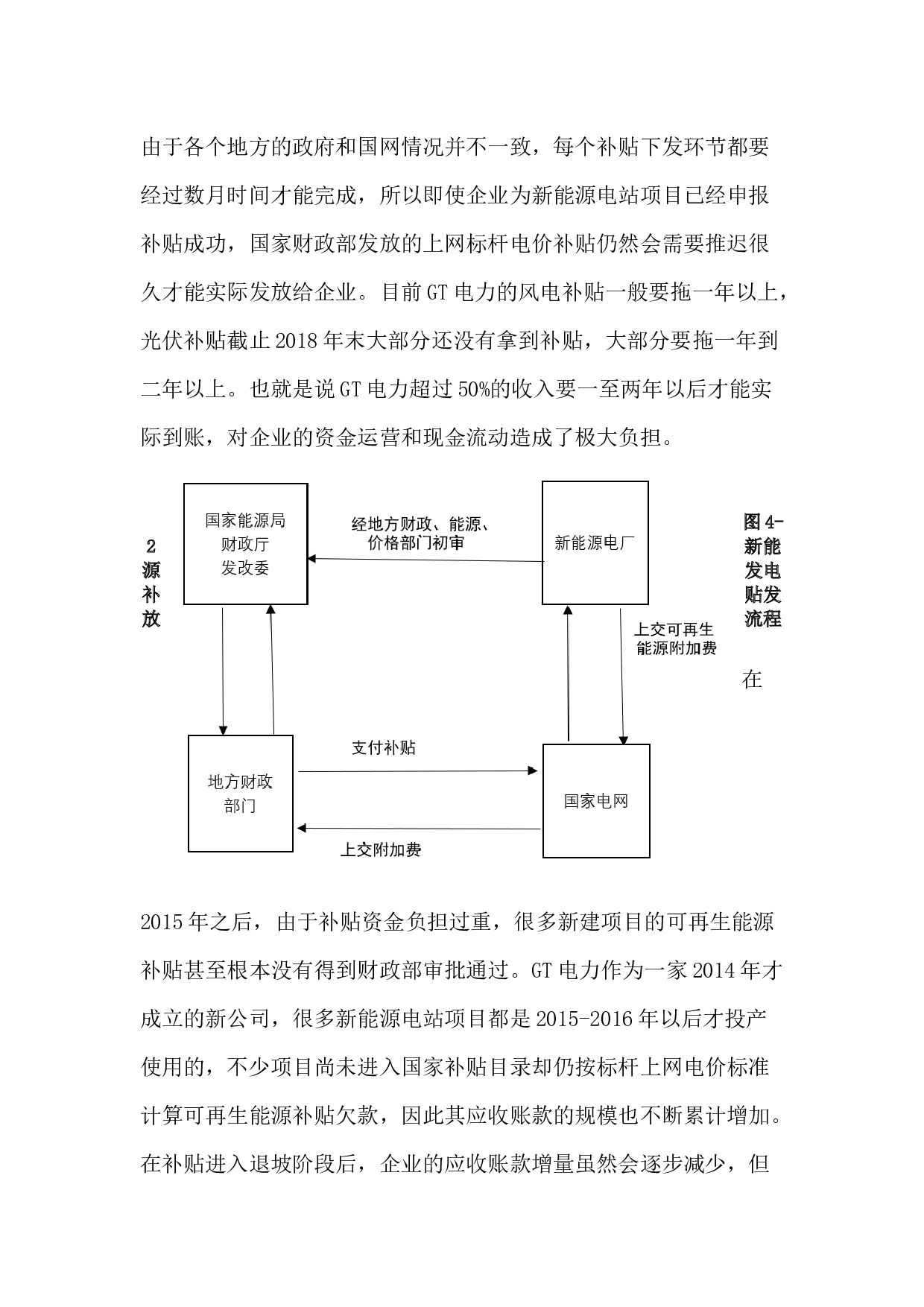

根据上一章节的分析,已经初步发现GT电力原有的应收账款风险管理机制存在内部控制系统不完善、信用管理制度存在缺陷及应收账款管理方法单一这几个方面的问题,说明公司的应收账款风险管控能力相对有限,需要建立更加完善合理的管控体系,因此有必要对

GT

电力影响应收账款风险的各项因素进行系统的识别和评价。

为了更好的分析公司

应收账款风险

的

情况,本章将首先

通过文献阅读、财务分析和专家列举的方法

对

公司

应收账款

的财务或非财务

风险

因素进行

识别,随后

利用层次分析法(AHP)确定企业

在实际的经营活动中-11524字.docx