摘 要

在不断深入改革开放的当下,完善发展我国的

金融

市场尤为重要

。

目前在金融市场中债券融资规模的占比越来越大,作为债券市场中耀眼的可转债可谓受众多投资者青睐

,

可转债作为股票和债券的“桥梁”具有债权和股权的双重属性

,

充分的降低了投资者投资的风险同时也降低了发行公司的成本。面对当前我国经济的压力,国内外疫情的肆虐

,

企业生存发展受到严重挑战,个人财富也需要寻找稳健的金融产品去投资实现现金流的稳定

,

财富的积累和保值。那么,可转债市场可谓是一个很好的融资渠道。

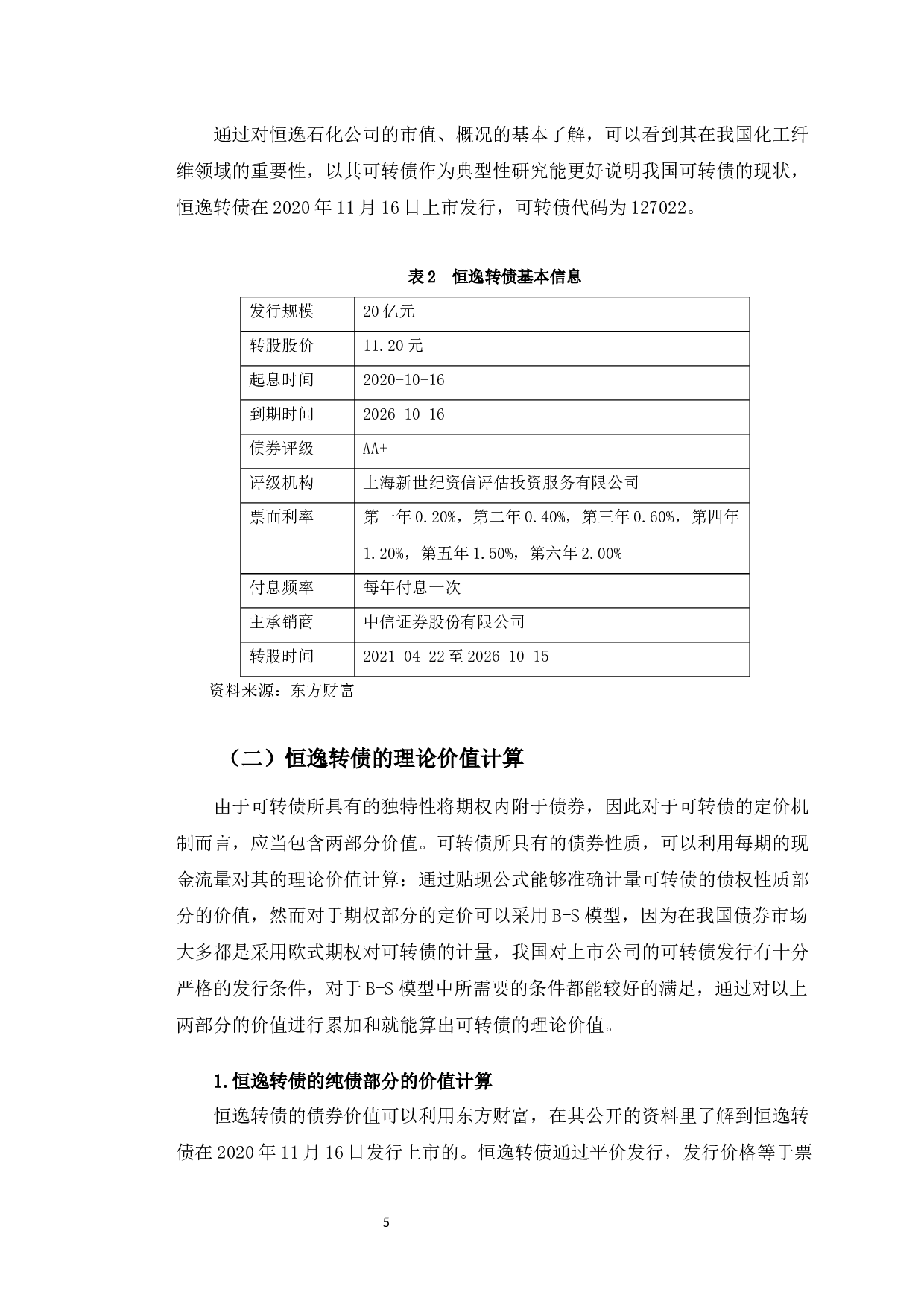

本文基于B-S模型对恒逸转债

的

定价偏

基于B-S模型的恒逸转债定价偏差及原因分析-11997字.docx