摘 要

1994年重新划分税收职权范围后,中央取得了更大的财源,之后地方的事权与财权越来越不匹配。2016年

“

营改增

”

全面完成,地方政府入不敷出,财政资金严重不足。

2011年的房产税试点相较之前有所进步,但仅取得初步成效。党的十八届三中全会以来,我国一直在强调要推进房地产税改革。不可否认,之后出台的租购并举、共有产权等政策发挥了一定作用,但究其根本,推进房产税立法才能彻底解决问题。

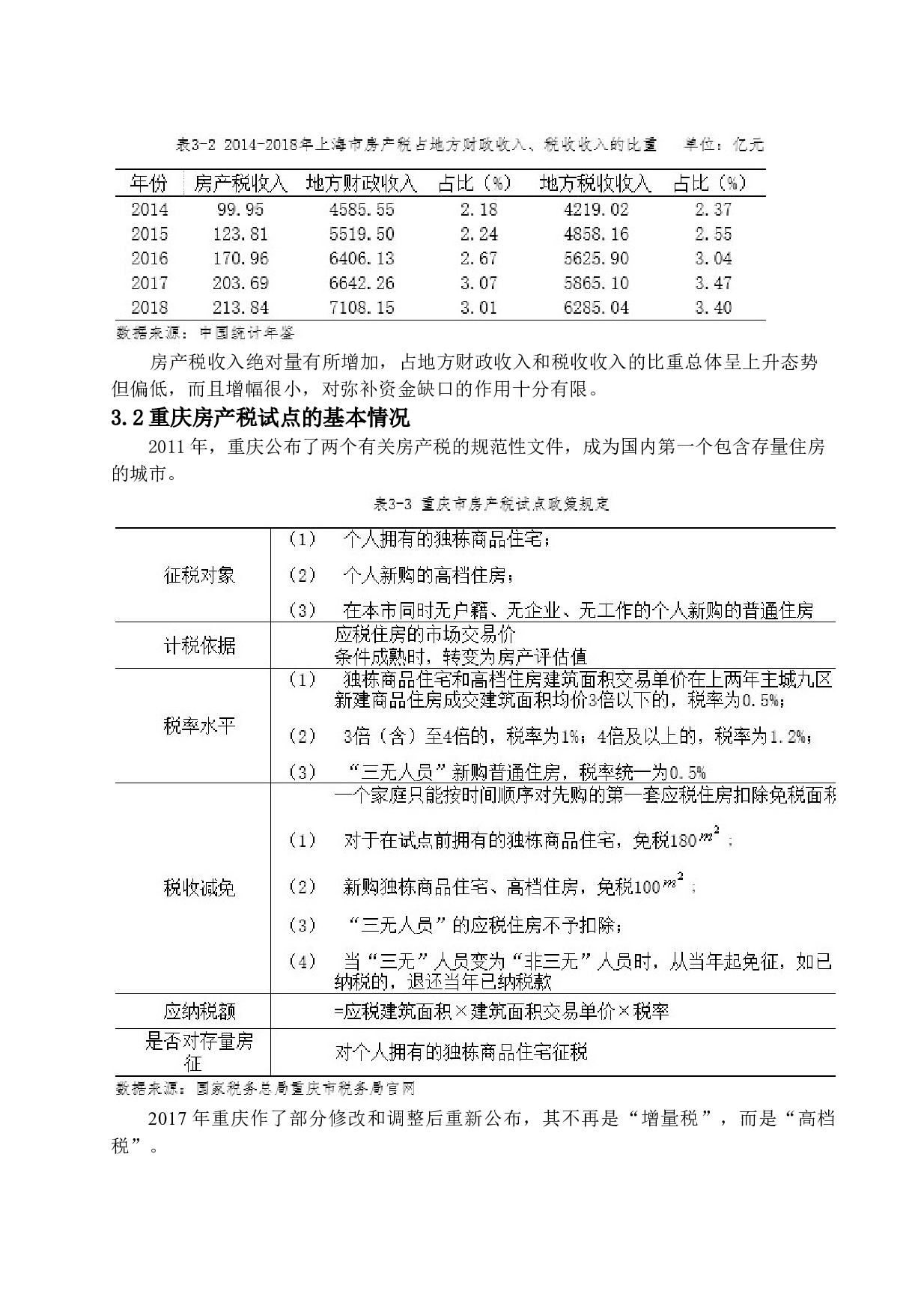

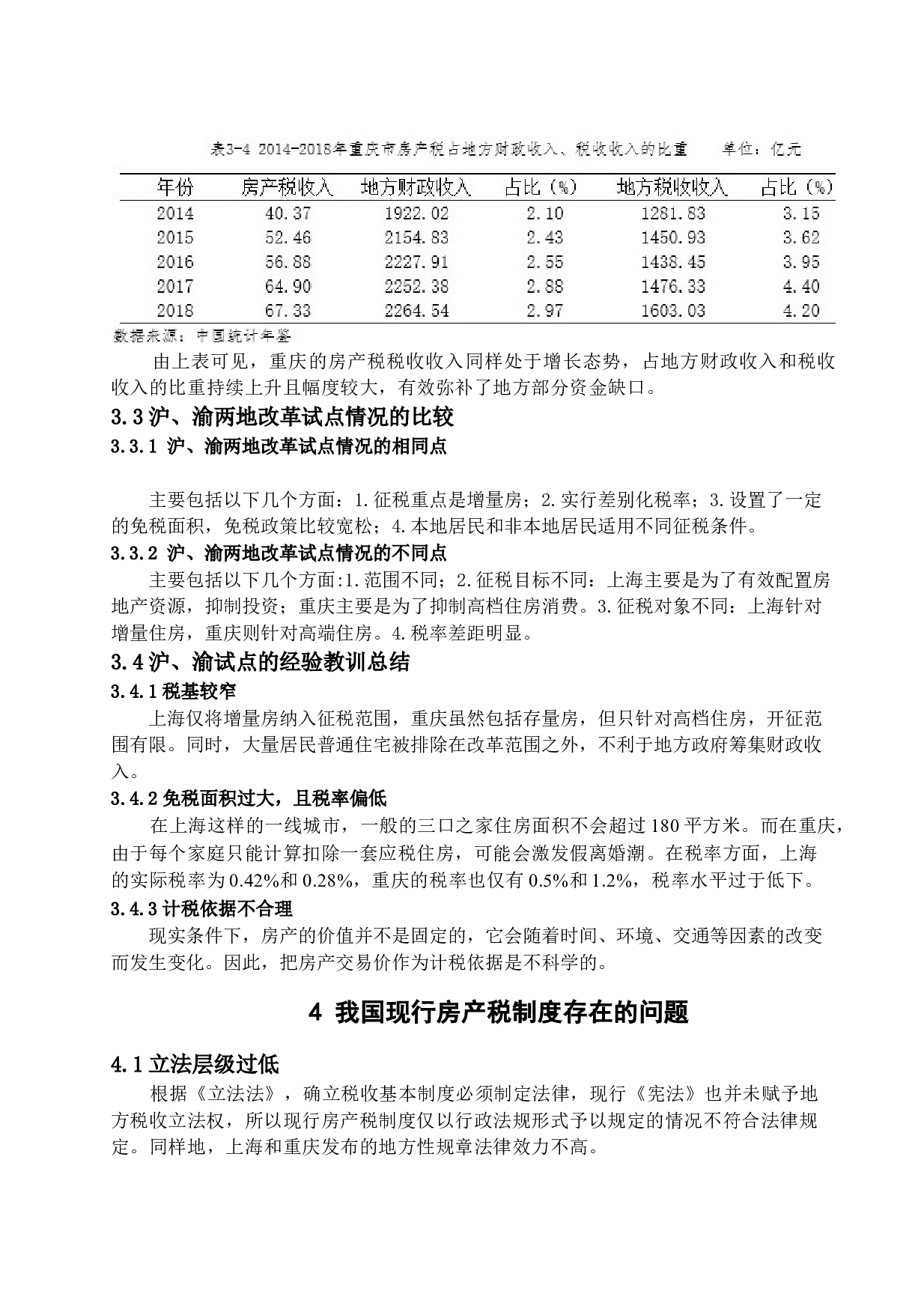

本文基于财政分权理论、地方公共支出膨胀理论,以房产税基本理论为出发点,收集了2014-2018年上海和重庆房产税收入、地方财政收入和

关于我国房产税改革问题研究——以沪渝两地试点为例-11083字.docx