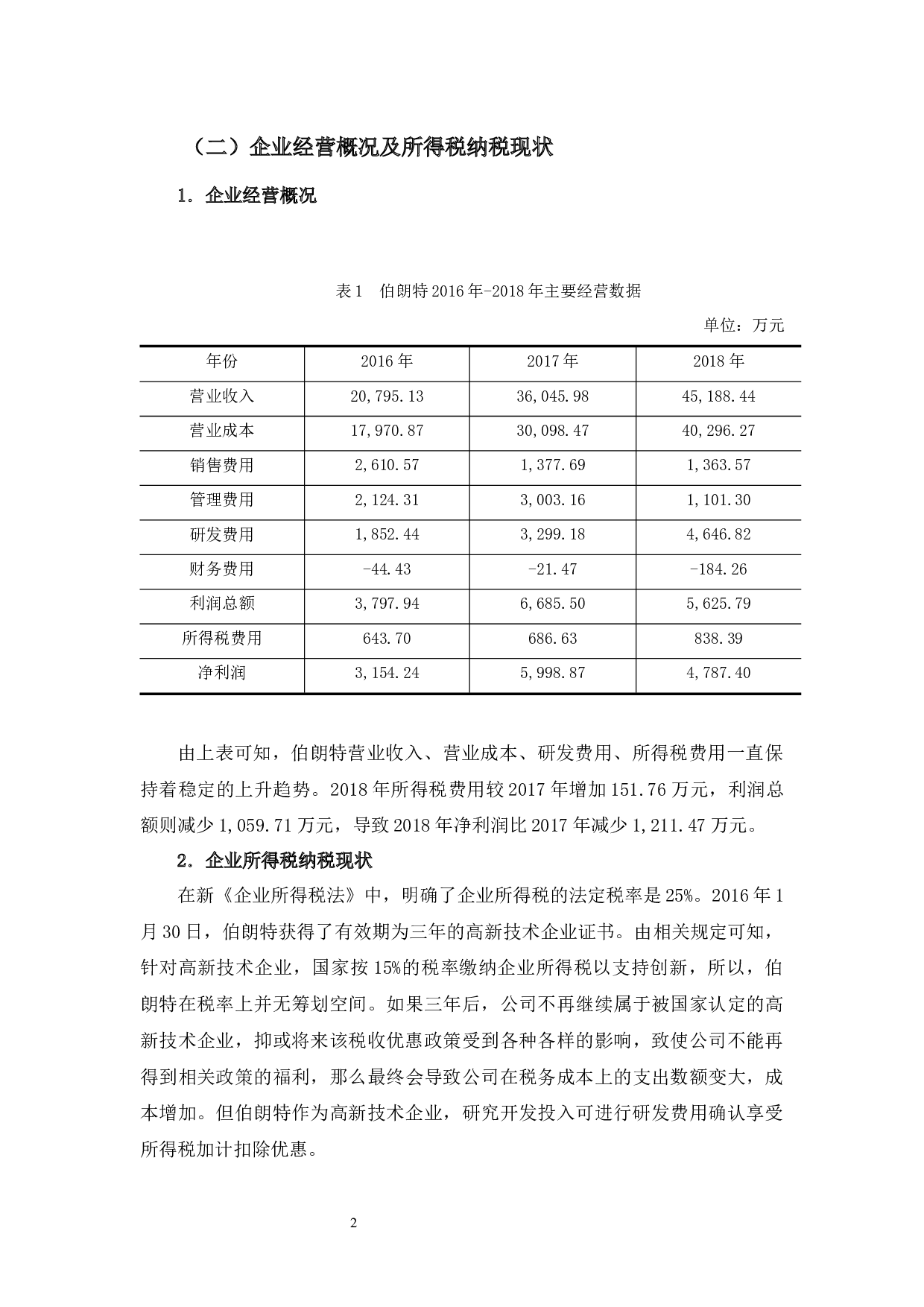

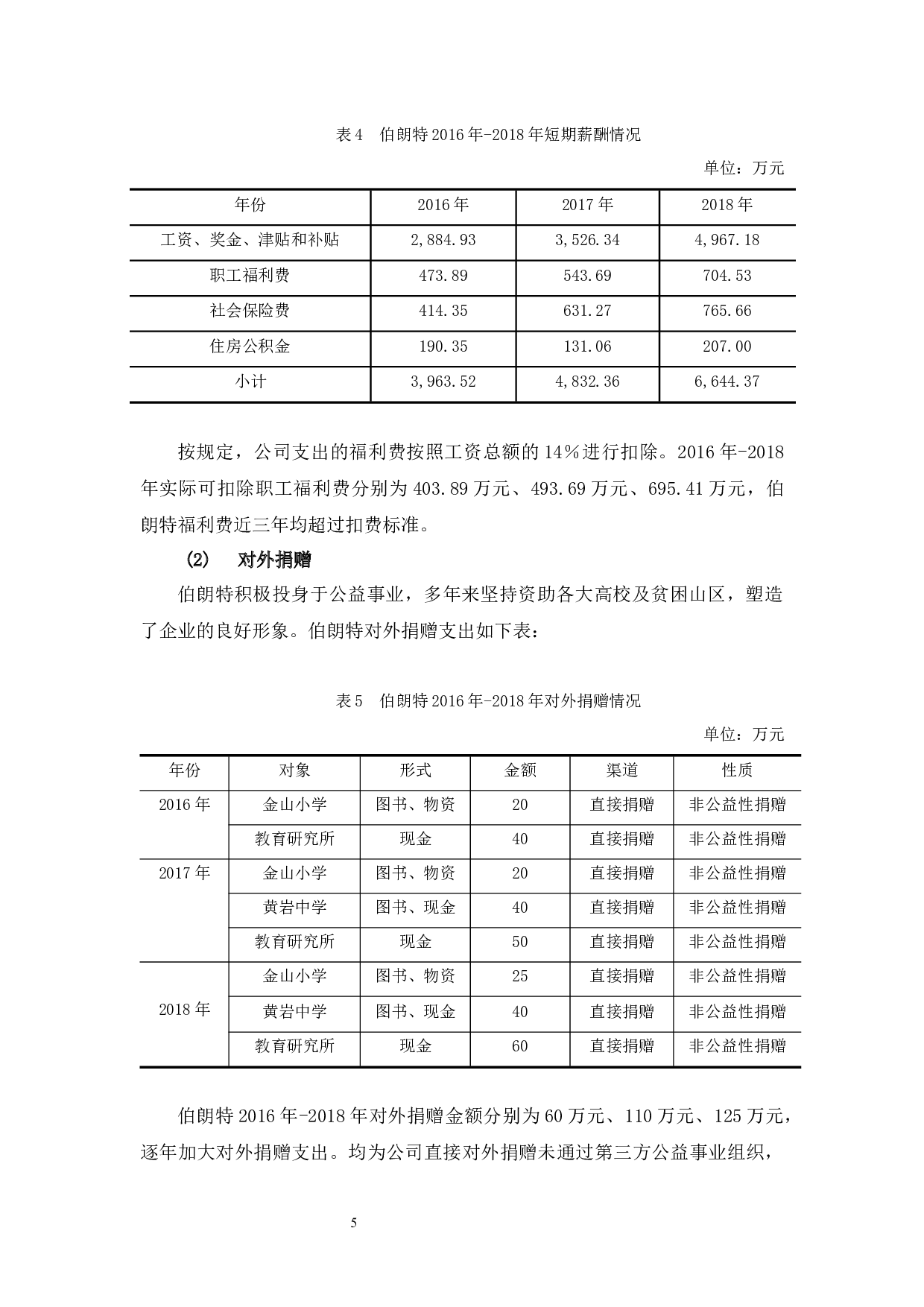

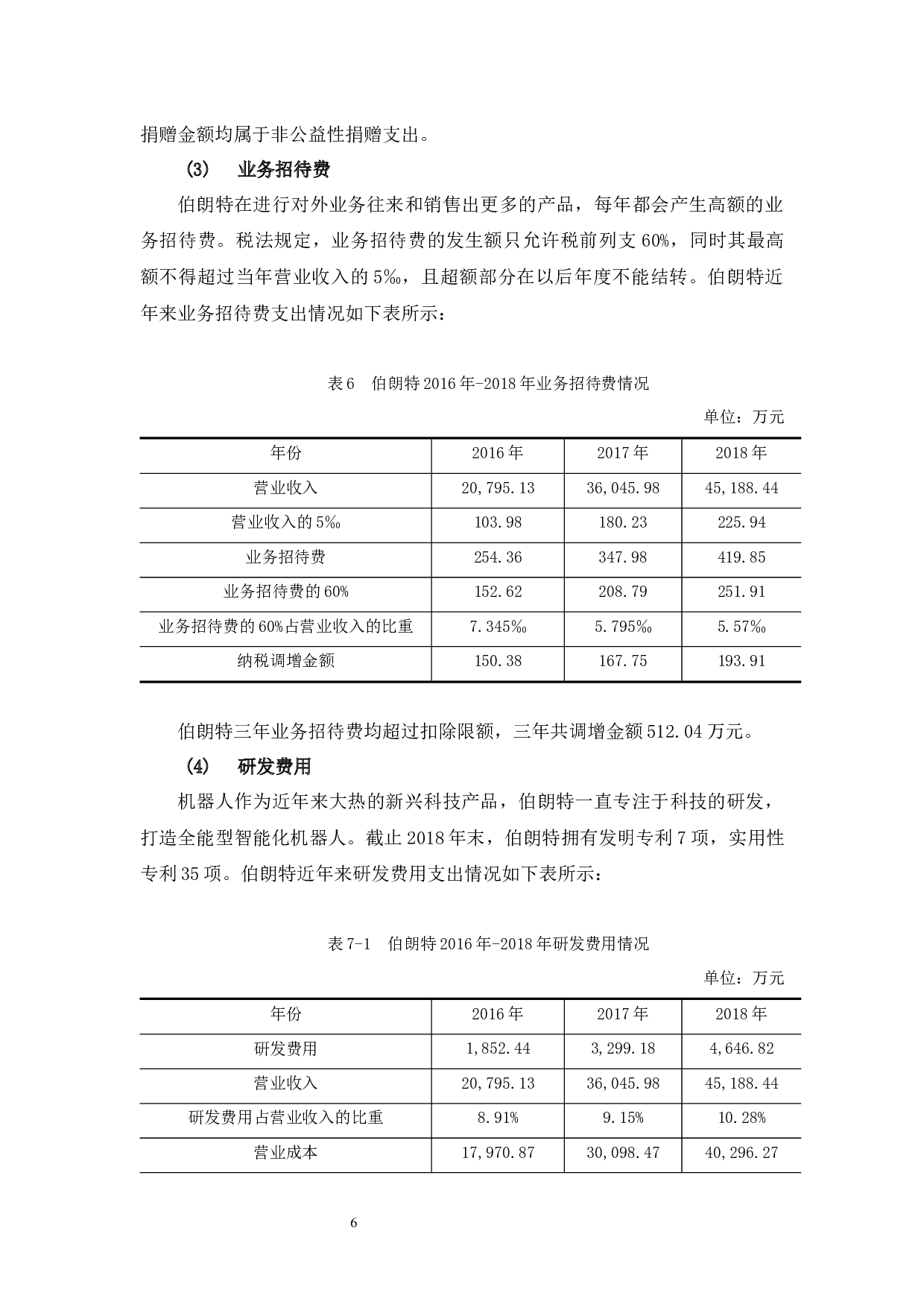

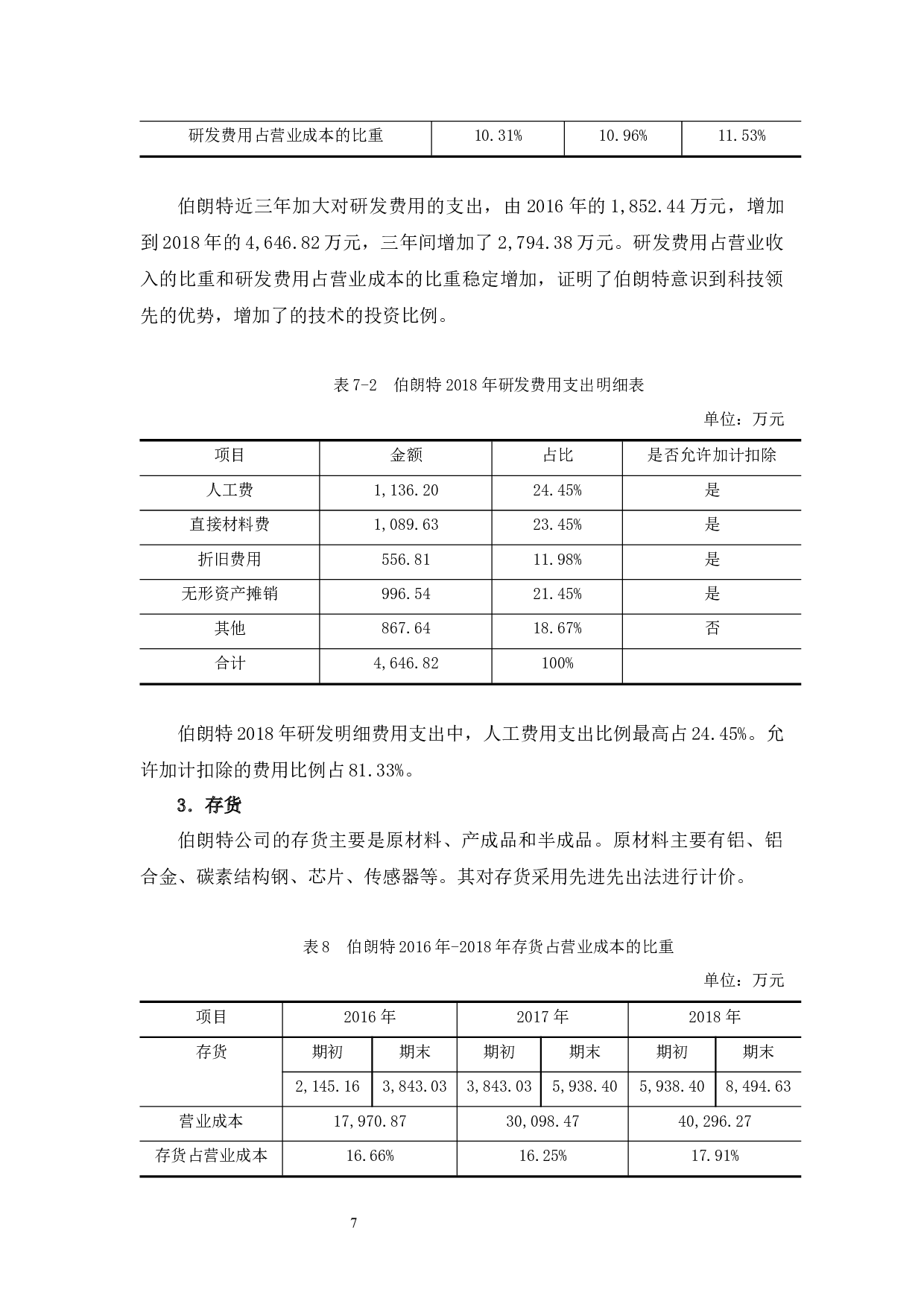

摘 要

企业经营以利润为重,合理的企业所得税纳税筹划可减轻企业税收负担,减少财务成本,以达利益最大化。本文是在相关研究背景下,对企业所得税纳税筹划基本理论进行概述,并选取伯朗特公司作为研究对象,分析其发展经营及涉税情况。文章从税前扣除项目筹划、存货计价方式、固定资产折旧抵税效应、税收政策合力效力四个方面,分析了伯朗特公司企业所得税纳税筹划存在的问题,有税前扣除项目筹划不明、存货计价方法不利税负减少、固定资产折旧抵税效应不高、税收政策合力的效力有待发掘。进而提出相应的节税措施,包括利用税前扣除限额

浅析伯朗特公司企业所得税纳税筹划.-11262字.docx