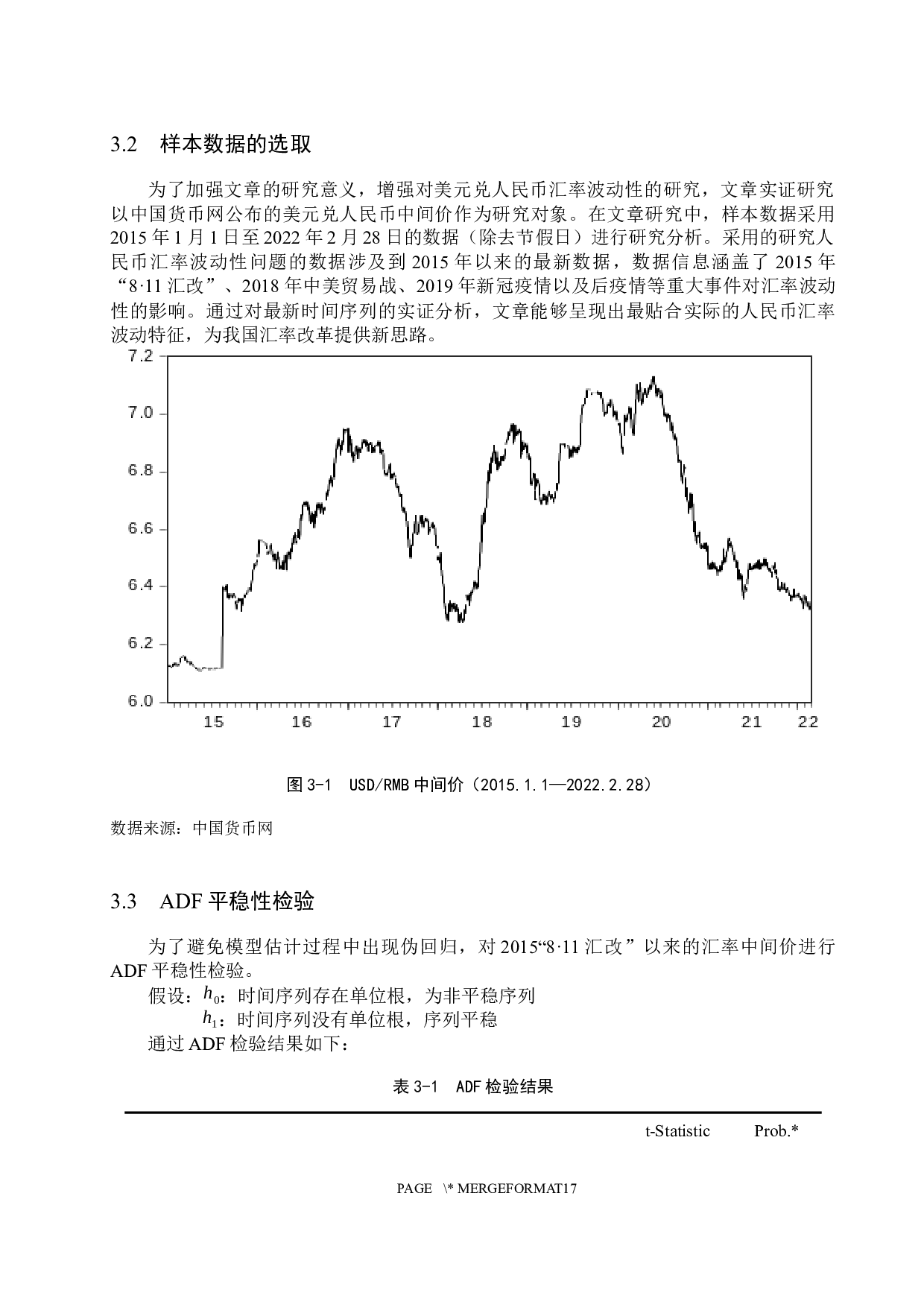

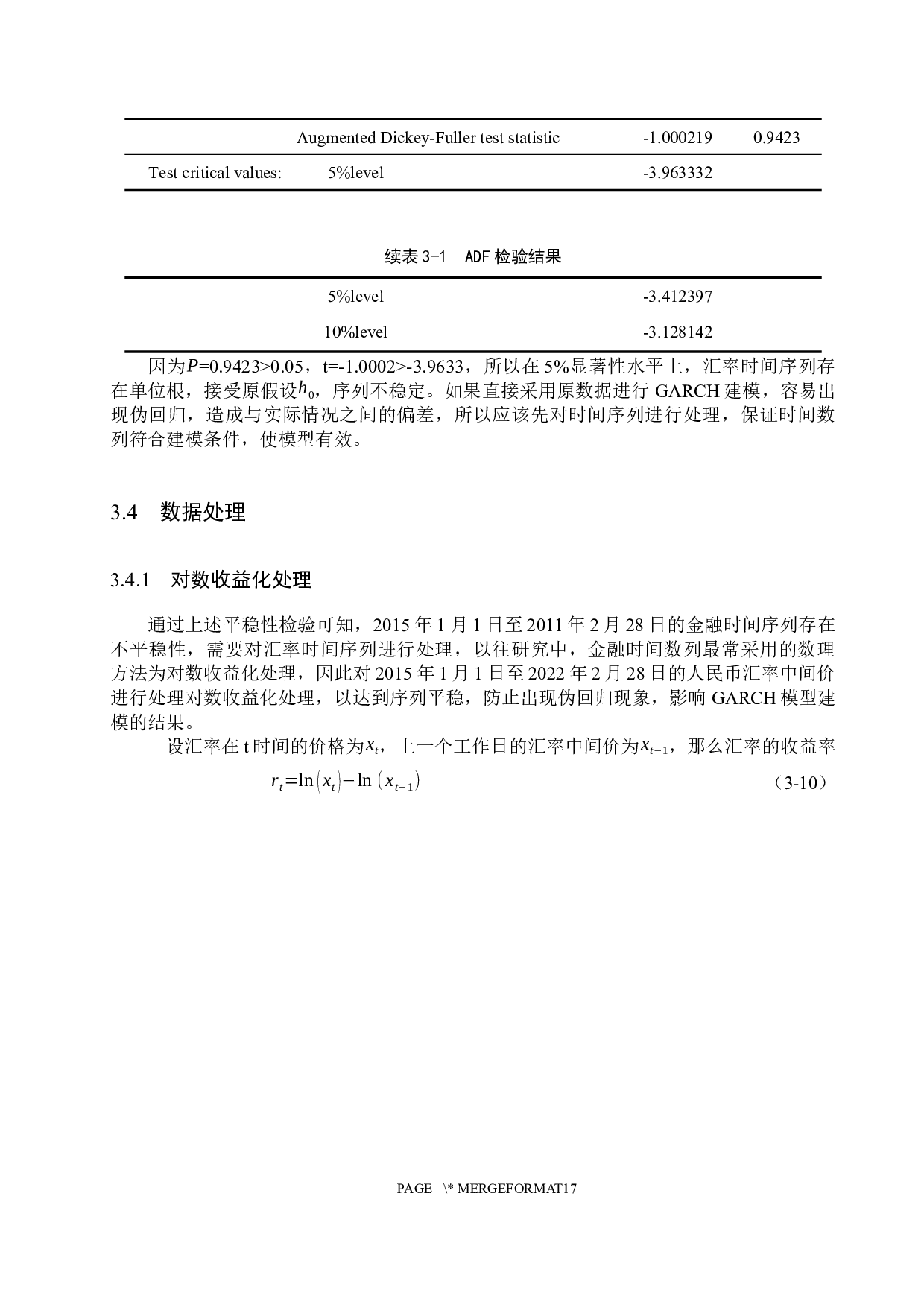

摘

要

论文基于2

015

年“8·

11

汇改”的背景对

人民币汇率中间价的波动性进行研究分析,在这样的背景下,论文首先对传统以及改进后的汇率波动理论进行了阐述,其次分析了当前汇率的影响因素,又对人民币汇率制度

的变革进行了研究分析。最后,文章通过G

ARCH

建模,分析了自2

015

年以来我国汇率波动性的特征。

实证结果表明,当前我国汇率中间价的上下波动仍存在明显的聚集波动性,但不对称性已经不显著

,

即当人民币汇率受到程度相同方向相反的冲击时,汇率的波动程度较为相近。

通过G

ARCH

建模对人民币汇率的波动性进行研究分析

基于GARCH模型的人民币汇率波动性分析-10005字.docx