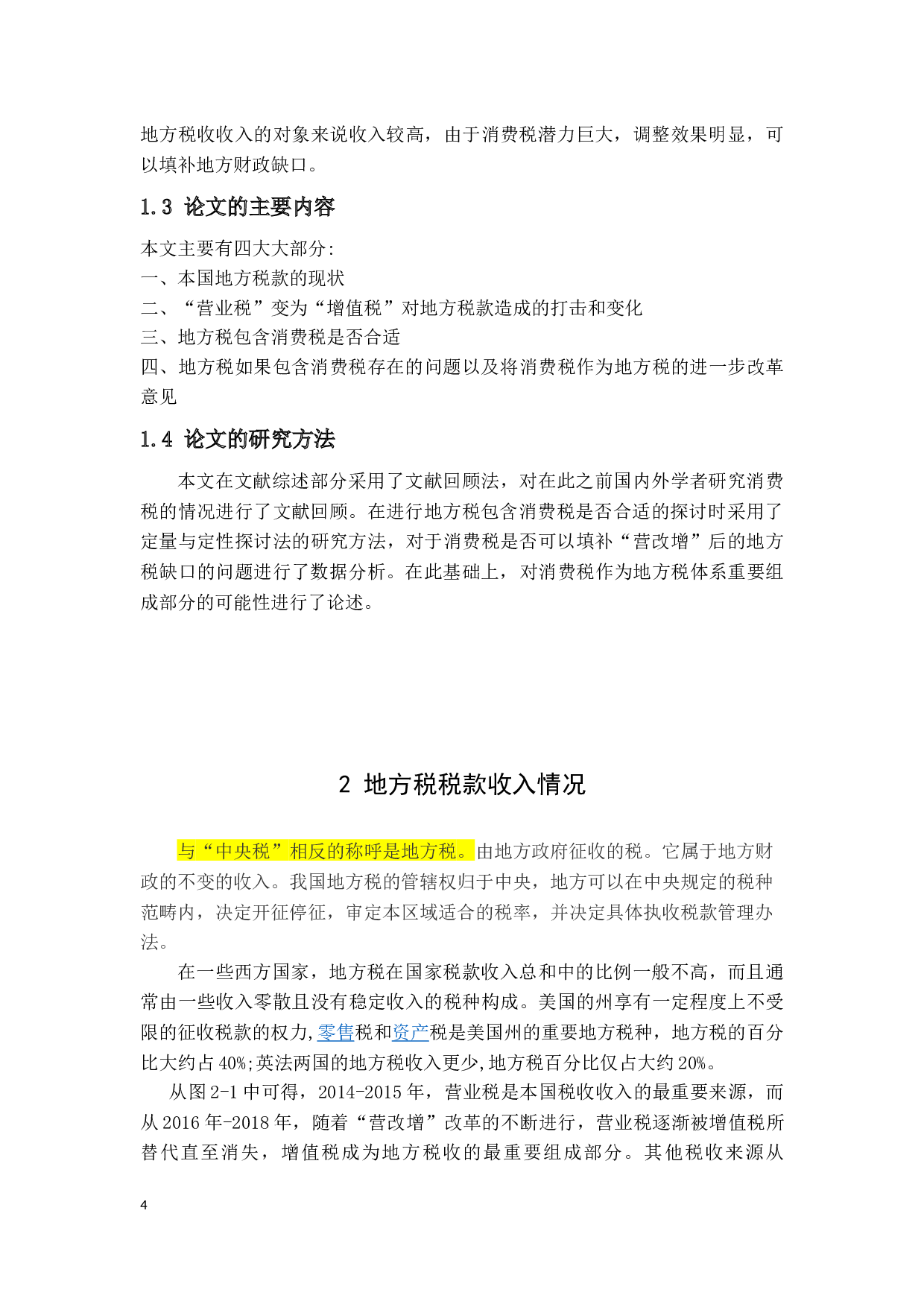

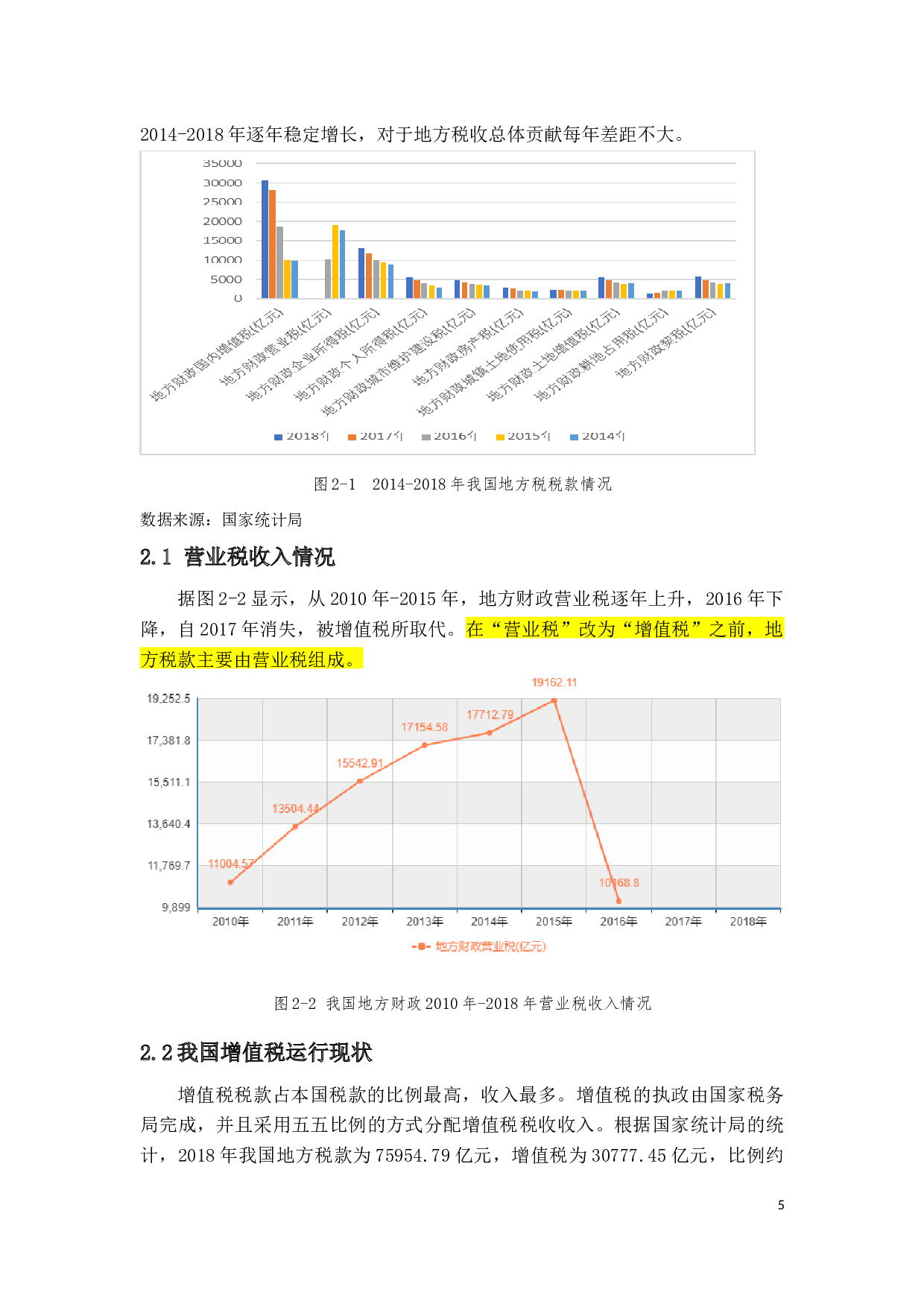

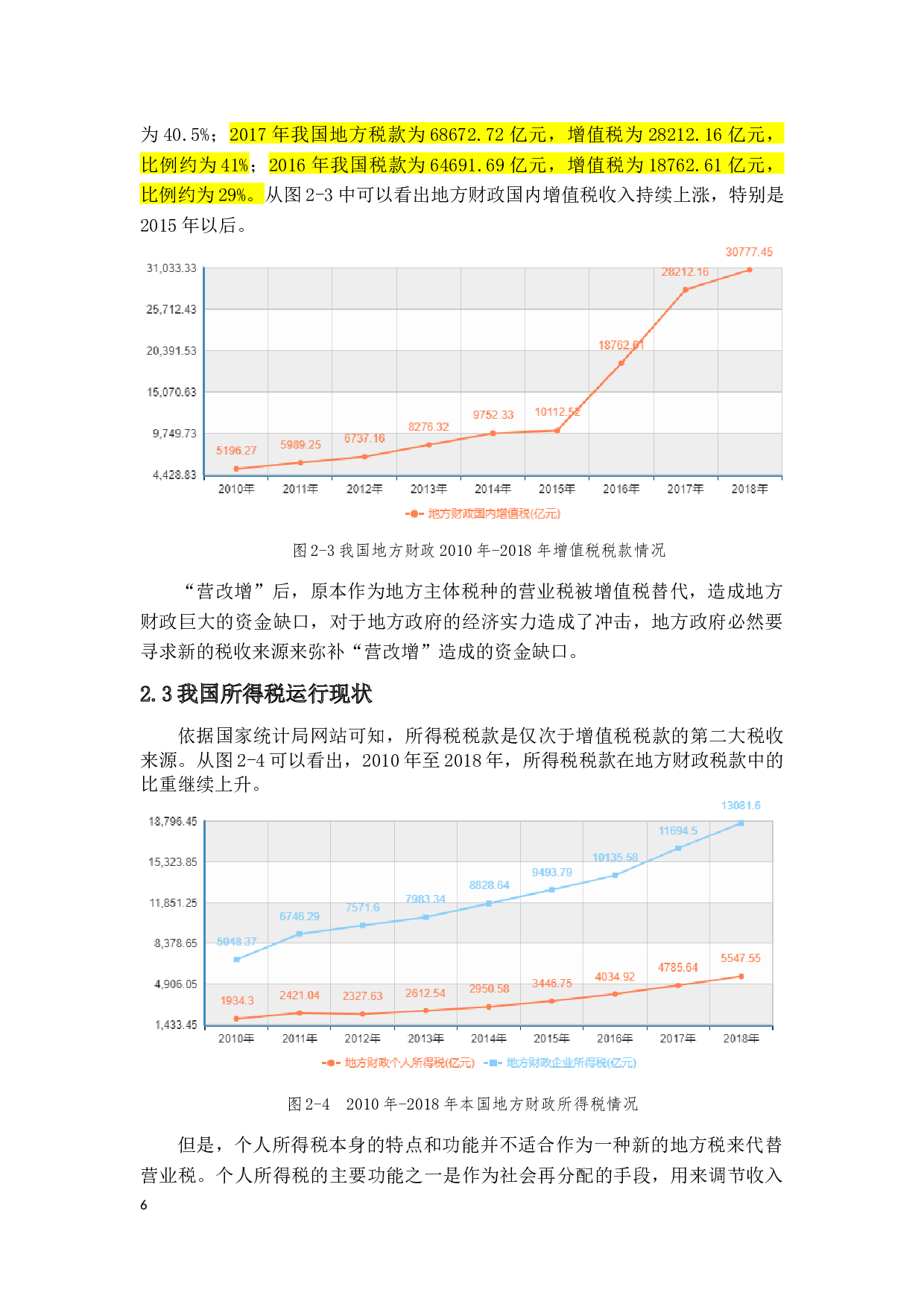

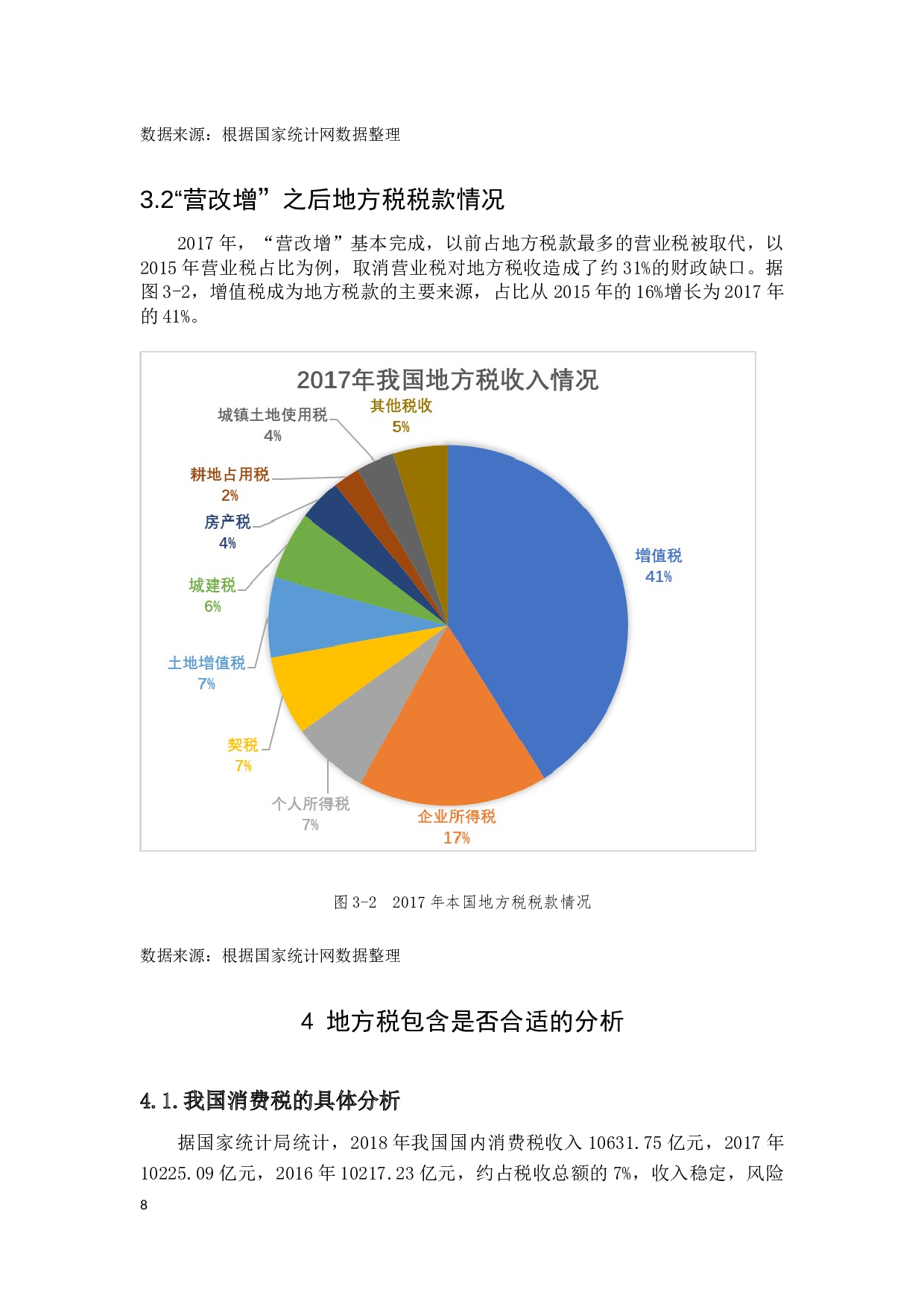

摘

要

2016年5月1日

我国

全面推进“营业税”

变为

“增值税

”

。

在

“

营业税

”

变为“增值税”之

前,地方政府税收的

最重要的部分是营业税

。“营改增”后,原营改增部分采用按比例分摊的方式填补。然而,在中国,显然是当地税务的一部分归因于当地收集和管理和控制是相对较小的,税收来源并不是集中,收入少,当地税收具有重要意义,鼓励地方政府的热情收集税收收入,促进地方政府根据当地条件解决当地问题。因此,本文从我国地方税的现状出发,分析

本

国的地方税制度,探讨消费税

是否可以作为

地方税,

加快

地方税

的建立的进步

,

使

财政

消费税作为地方税的可行性分析-9270字.docx