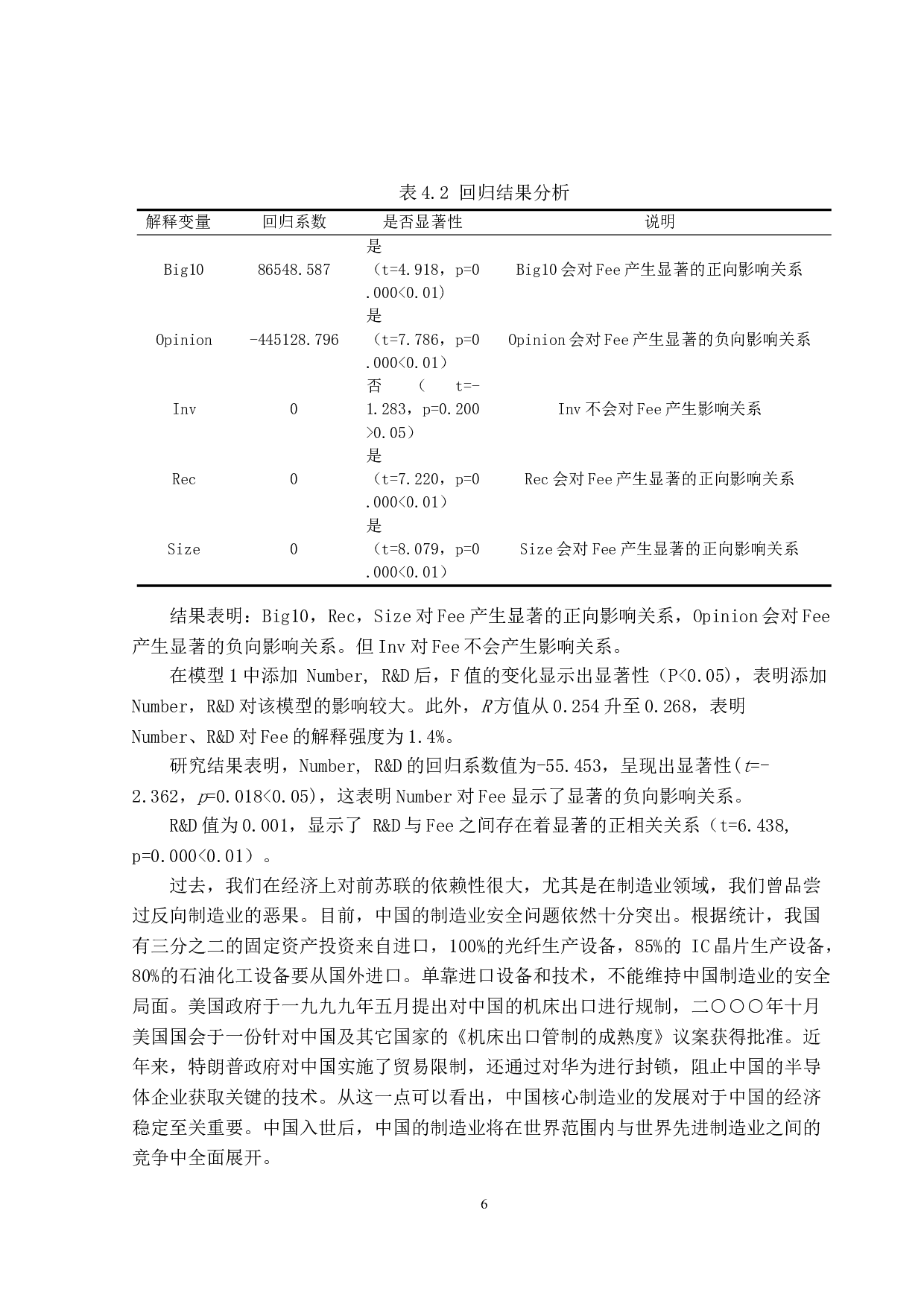

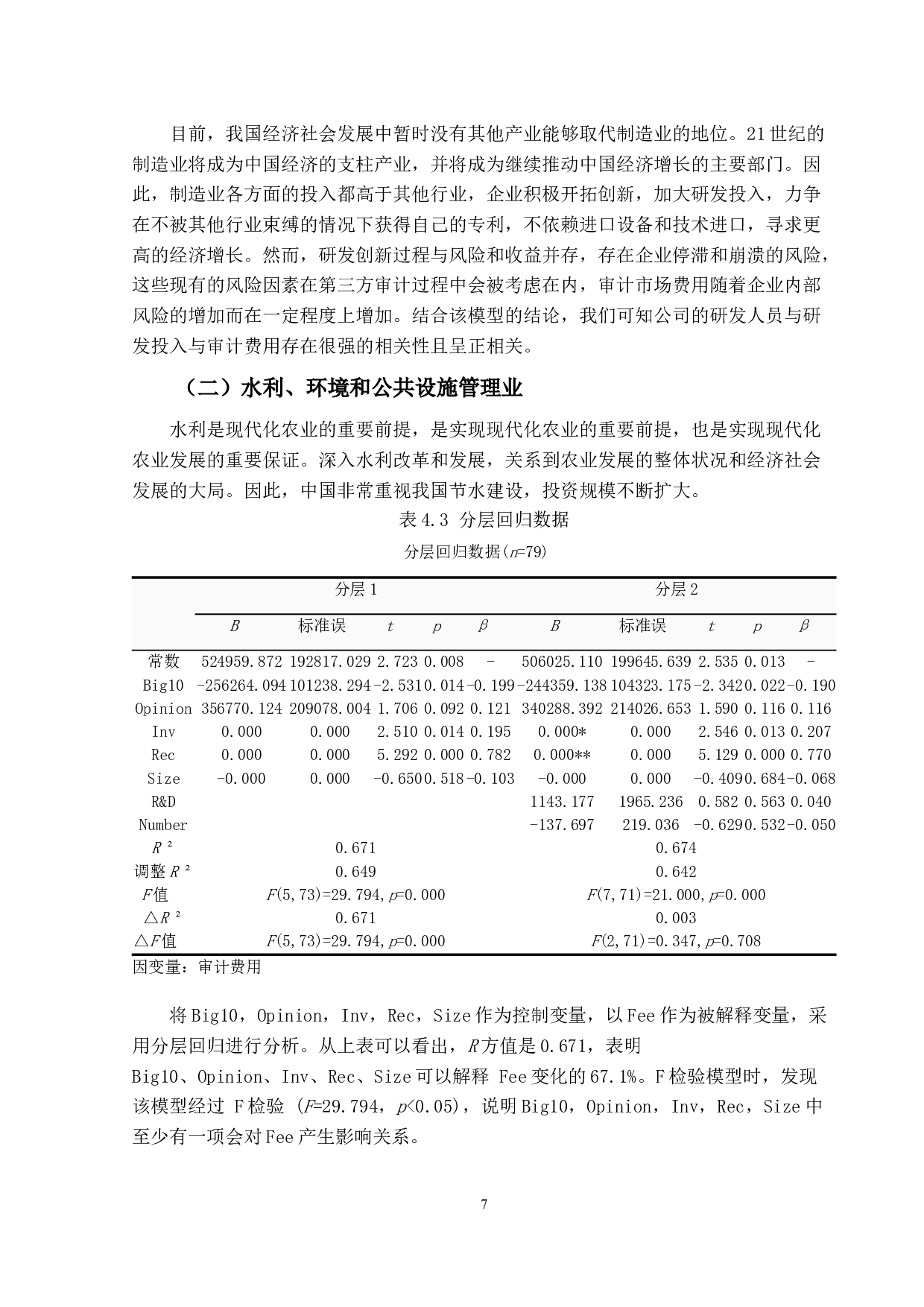

上市公司

研发投入对审计费用的影响

研究

摘 要

本文选

取的样本为

2

01

6

-2020

年创业板上市公司

的数据

,按行业分类

后

选取有代表性的四个行业

进行分析,研究

不同行业中

上市公司

的

研发人员、

研发投入对审计费用的影响

。

文章

基于

前人研究结论

,

以研发人员、研发投入为自变量,审计费用为因变量,会计师事务所、审计意见等为控制变量,

构建

分层

回归模型,

研究得出的结论是,

与研发投资相关的信息透明度较低的公司的

因为

风险溢价更高,

所以

审计费用增加,

进而

导致企业研发投入与审计费用之间

产生显著的正向影

上市公司研发投入对审计费用的影响研究-10820字.docx