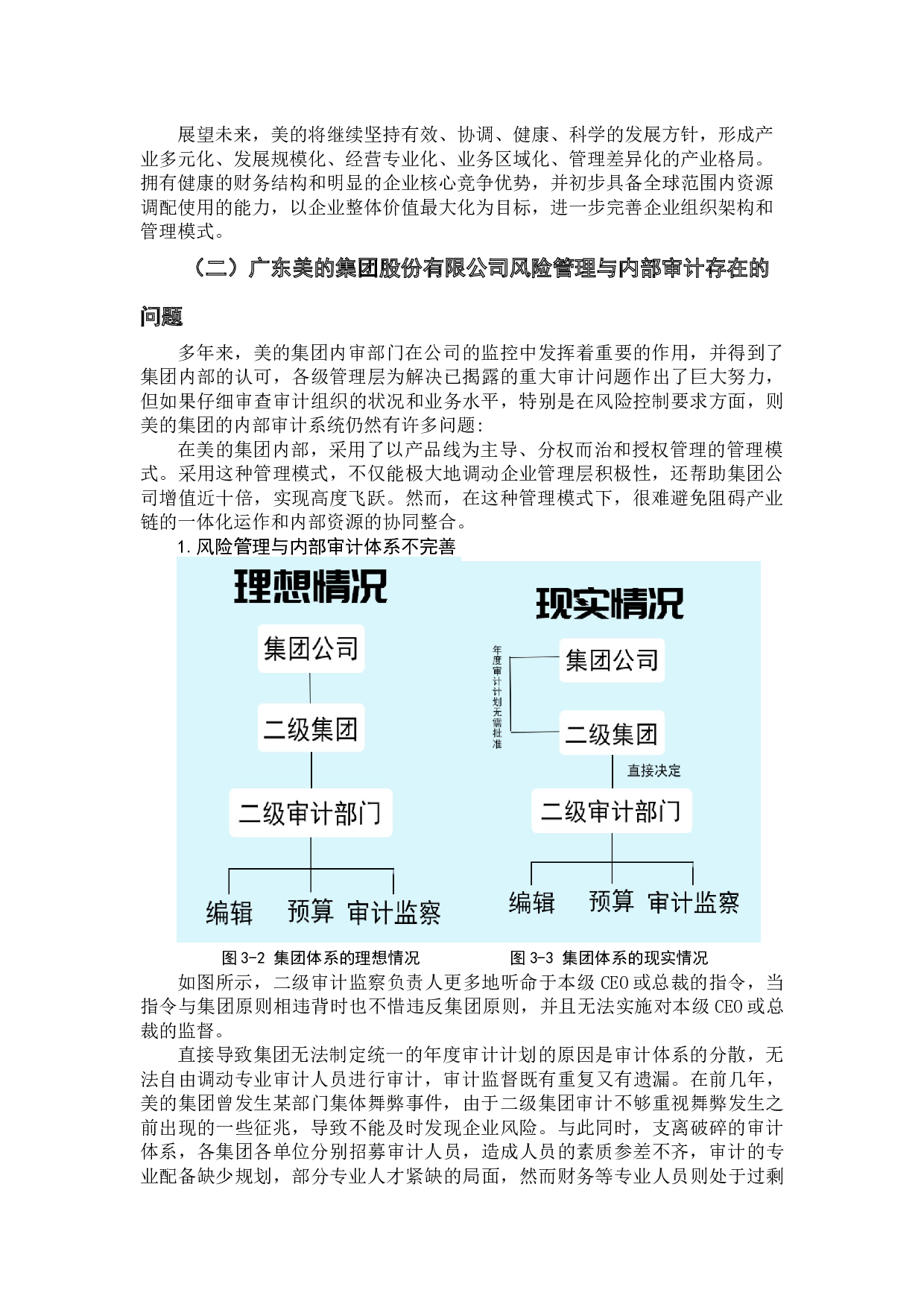

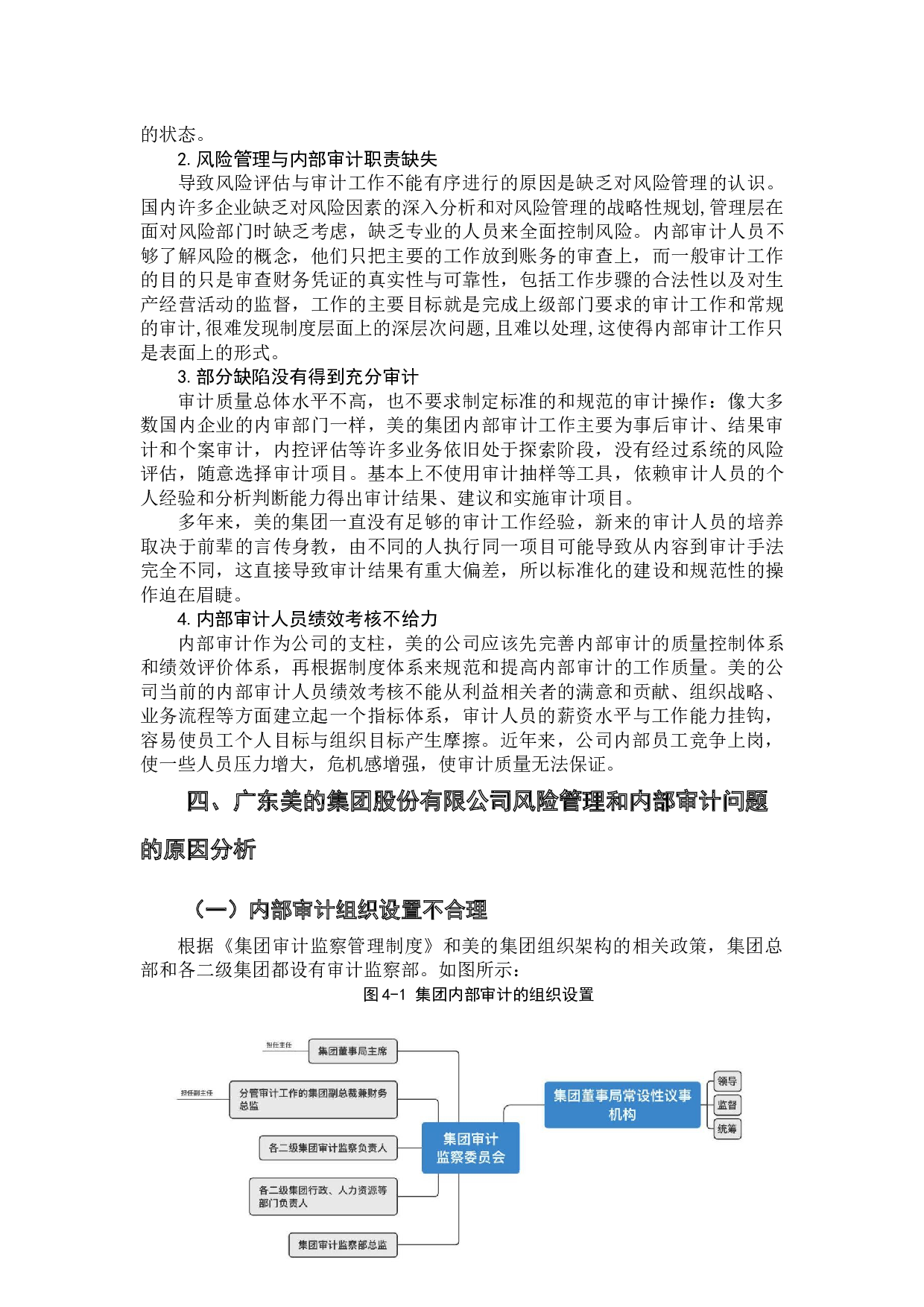

论内部审计与风险管理的整合

---以广东美的集团股份有限公司为例

摘 要

企业的风险防控与经济效益对于

现代

企业来说,是唇亡齿寒的关系,然

而

由于

一些

企业

不重视

内部审计和风险管理,

从而导致

内部审计与风险管理的

系统

不够完善、职责缺失,从而

限制了

其发展

。

与此

同时

,

有

许

多企业

为了提高企业的风险防控能力,于是

将内部审计与风险管理

整合

,从而

出现显著的效果

。

因此,本文

根据

相关理论,

选取了

广东美的集团股份有限公司

作

为研究对象,分析内部审计与风险管理

的

优化组合,证明两者整合的必要性

论内部审计与风险管理的整合——以广东美的集团股份有限公司为例-15659字.docx