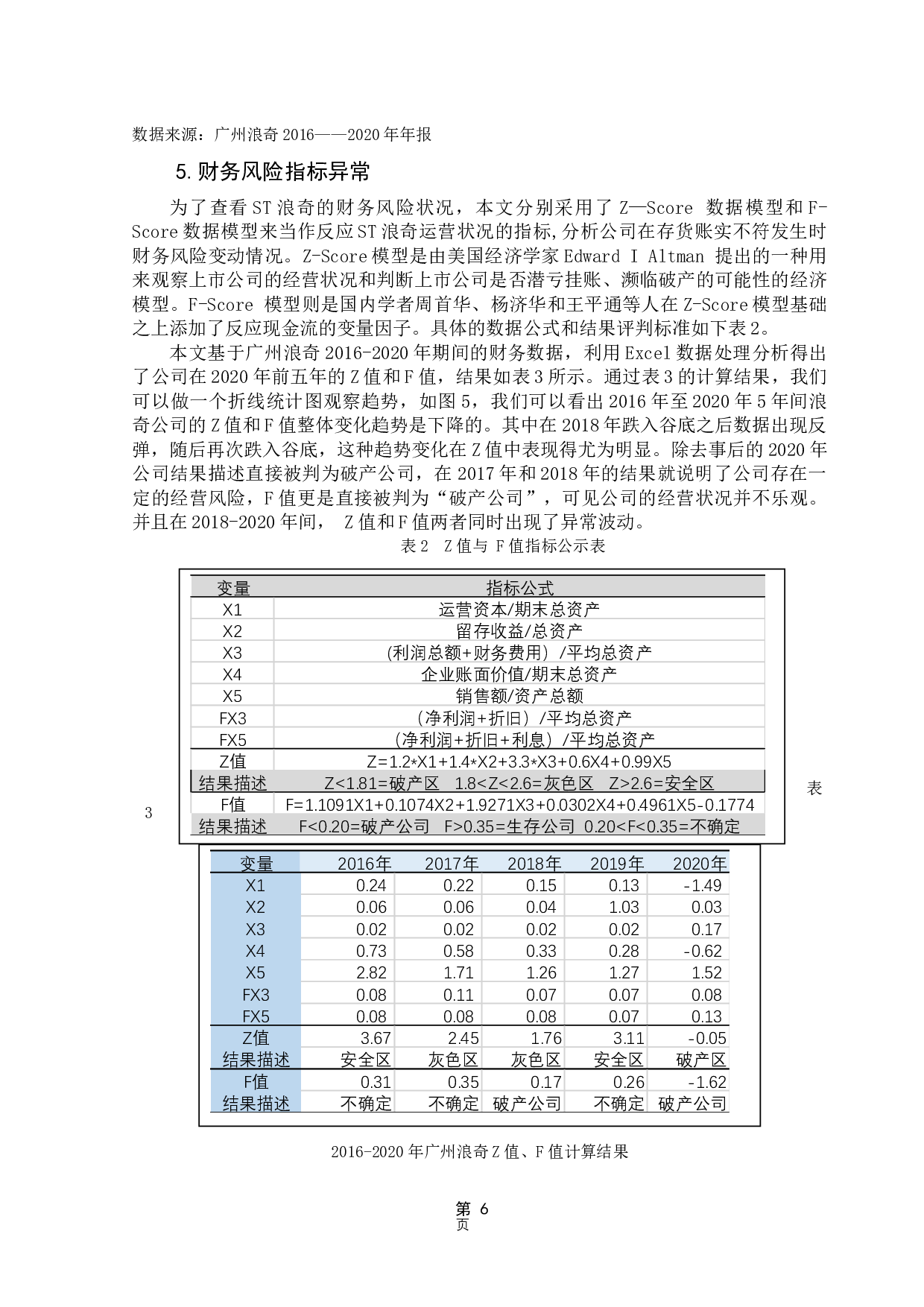

摘要

日化公司广州浪奇存货帐实不符事件的发生,严重侵犯投资者的权益,破坏我国的市场正常运作。审计人员必须保持应有的职业审慎性采取有力措施对其进行发现、披露,利用财务分析寻找可疑的资产项目,并且利用已落实存货通过部分程序对其错误信息进行修改披露,向投资人提供更高质量的信息,降低信息不对称所带来的负面影响,保障投资人的权益。

这篇文章

在研究广州浪奇公司存货账实不符事件上,通过分析该公司近五年的财务数据来探讨存货虚假增加与各财务指标之间的关系。研究表明,广州浪奇公司一些财务指标与虚增存货事件的发生

有

很强的相

审计视角下广州浪奇存货账实不符案例分析-11329字.docx