基于GARCH模型的沪深300股票

指数价格波动性及影响因素研究

摘

要

股票市场作为

金融市场的一部分,被称为国家的经济晴雨表,

股票市场的波动毫无疑问也关系着一个国家经济的波动。本文以沪深300

股票

指数作为股票市场情况的代表,

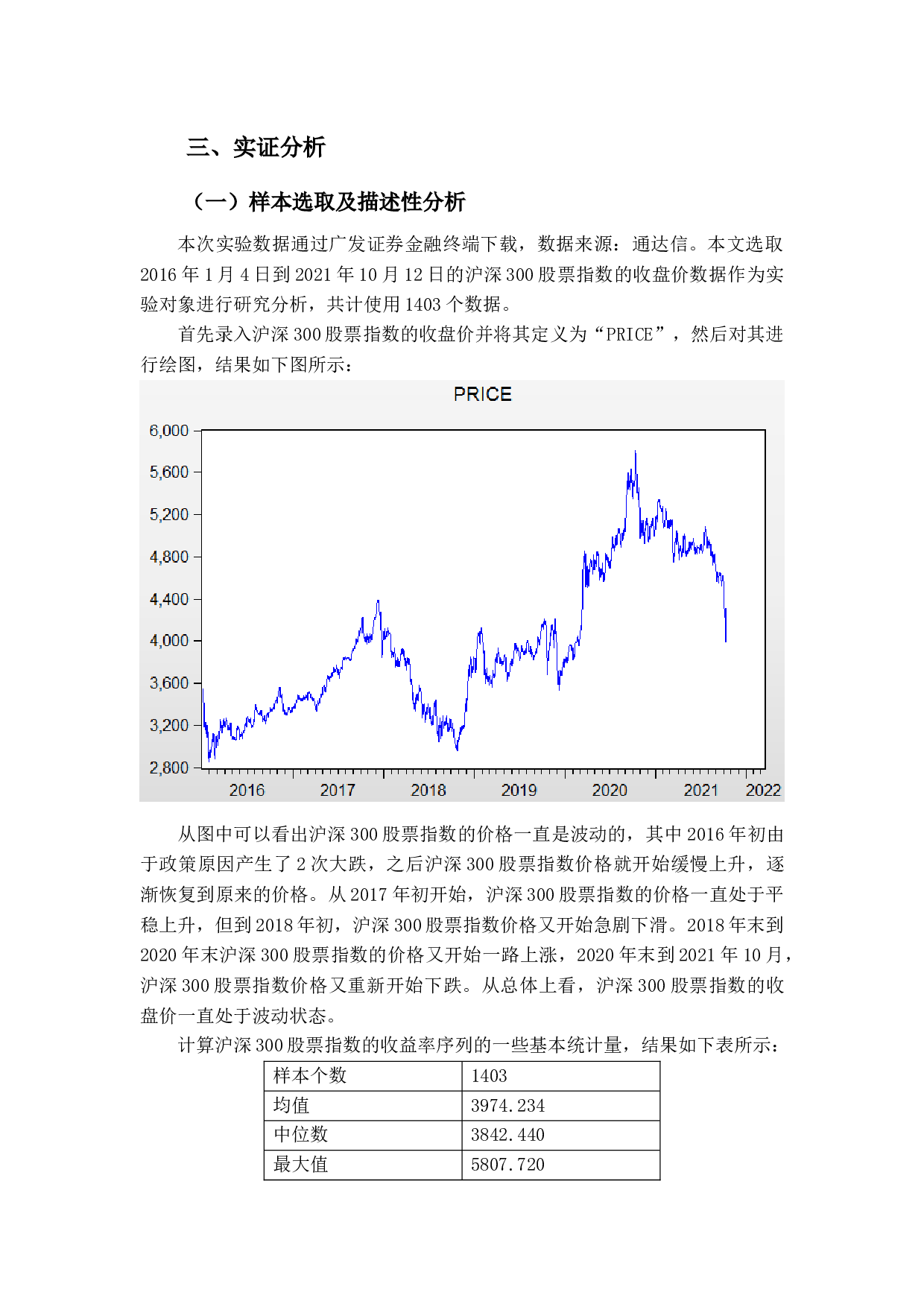

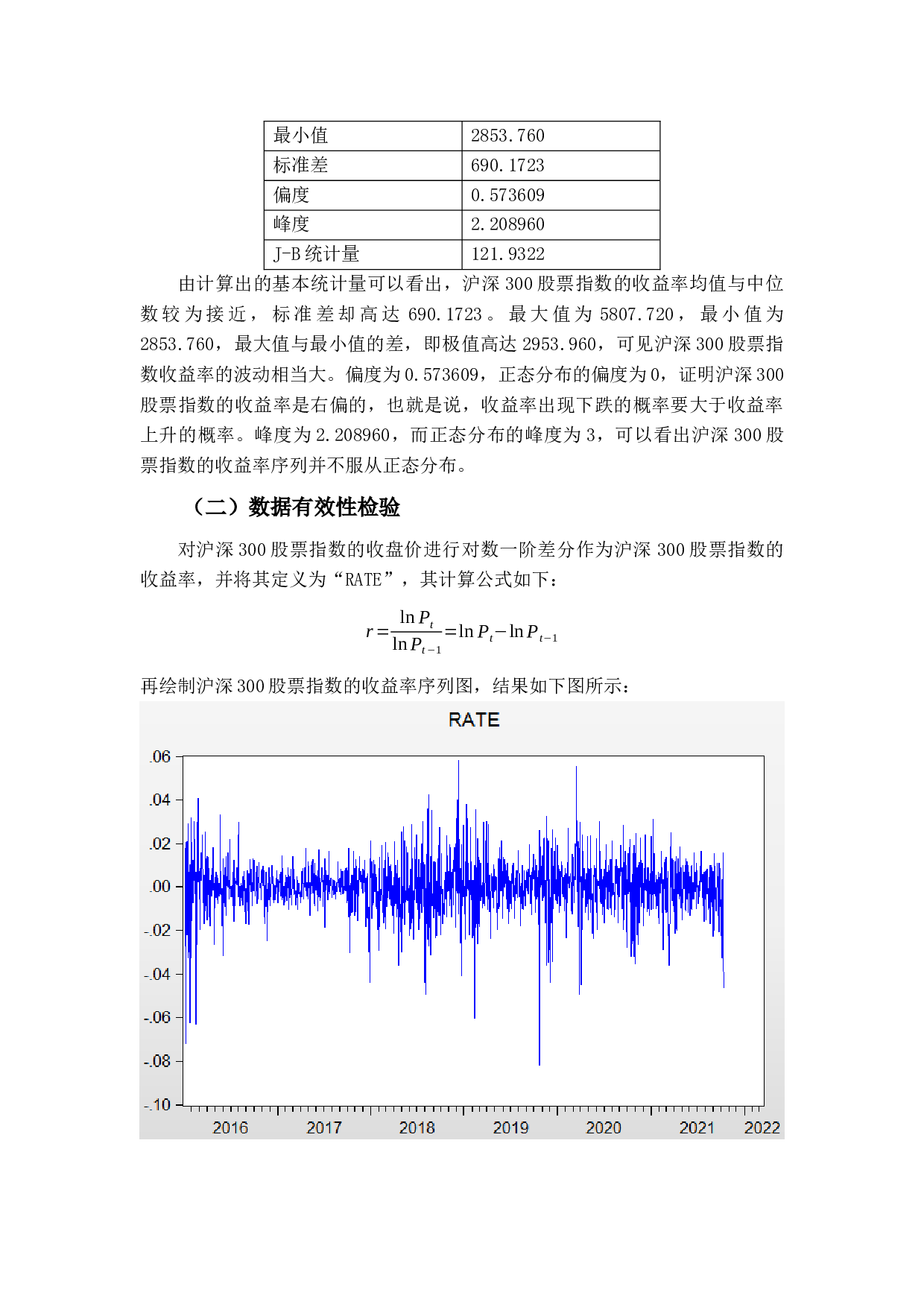

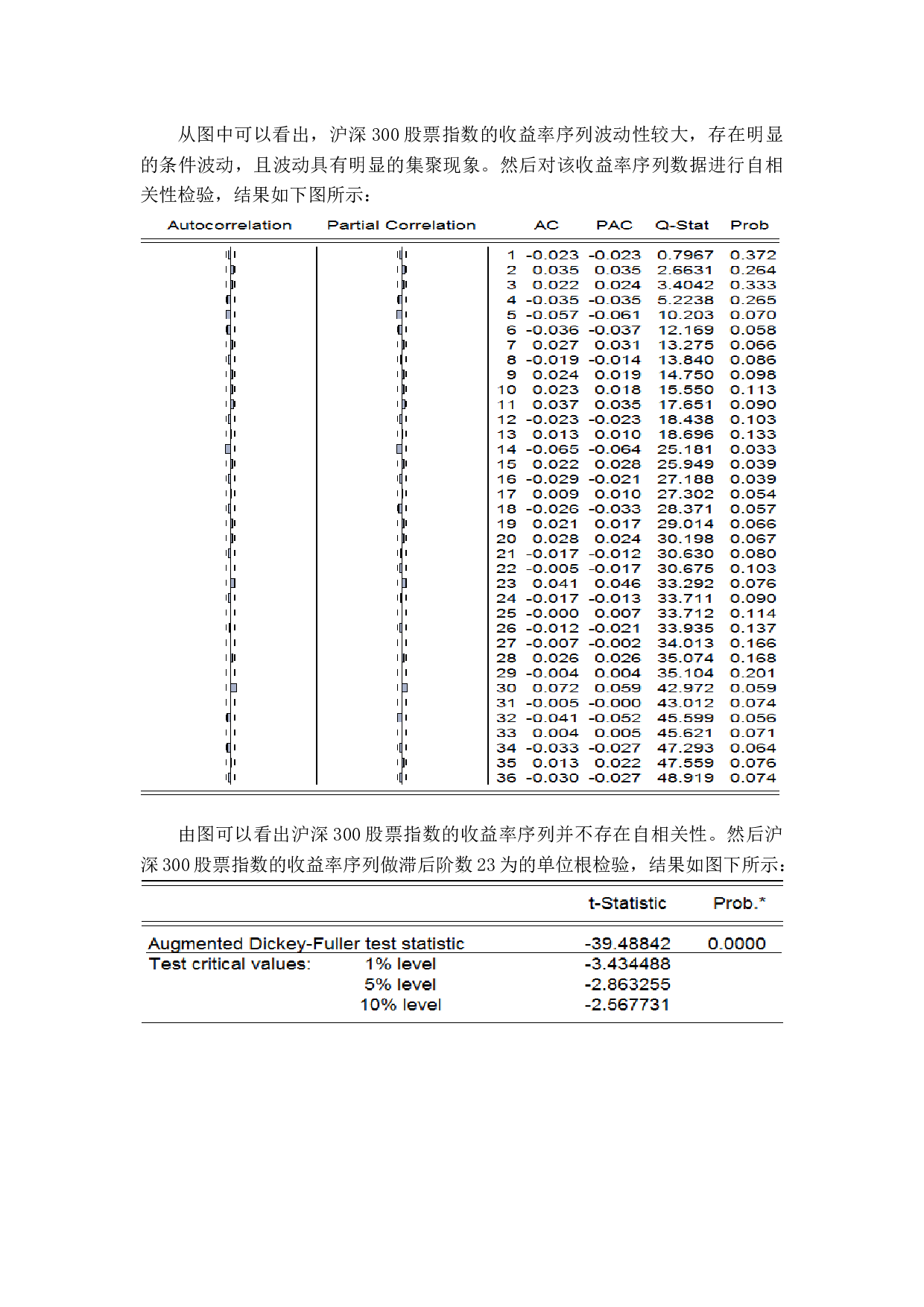

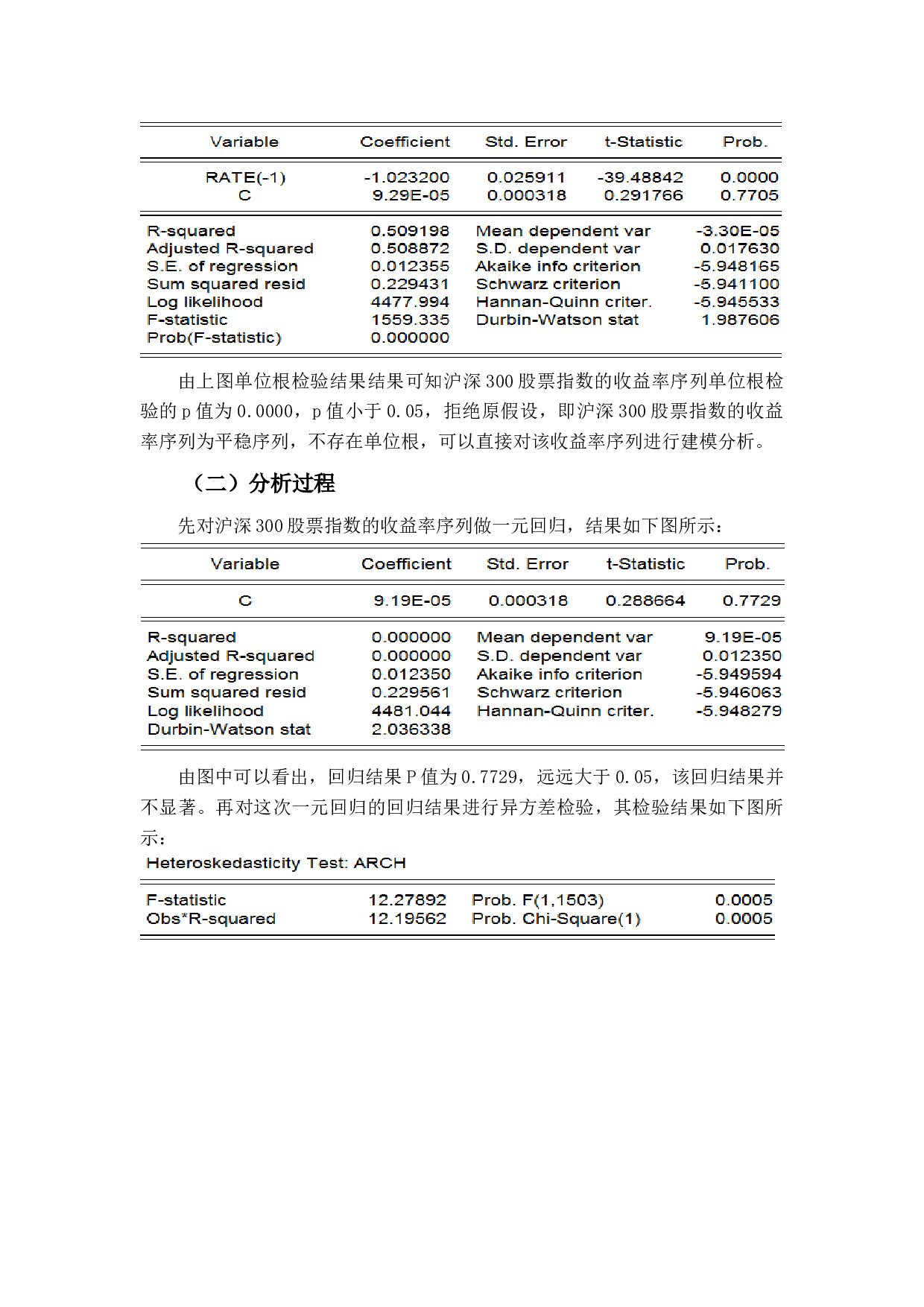

选取沪深300股票指数在2016年到2021年这6年内的收盘价数据作为样本进行研究分析。首先对该收盘价序列数据进行描述性分析,对其做一阶差分后的收益率序列进行检验,并认为该收益率序列数据可以用于

估计股票市场波动率的有效性,再采用GARCH

(1,1)

模型对

其

收益率序列

数据

进行分析,

观察

该收益率序

基于GARCH模型的沪深300股票指数价格波动性及影响因素研究-9015字.docx