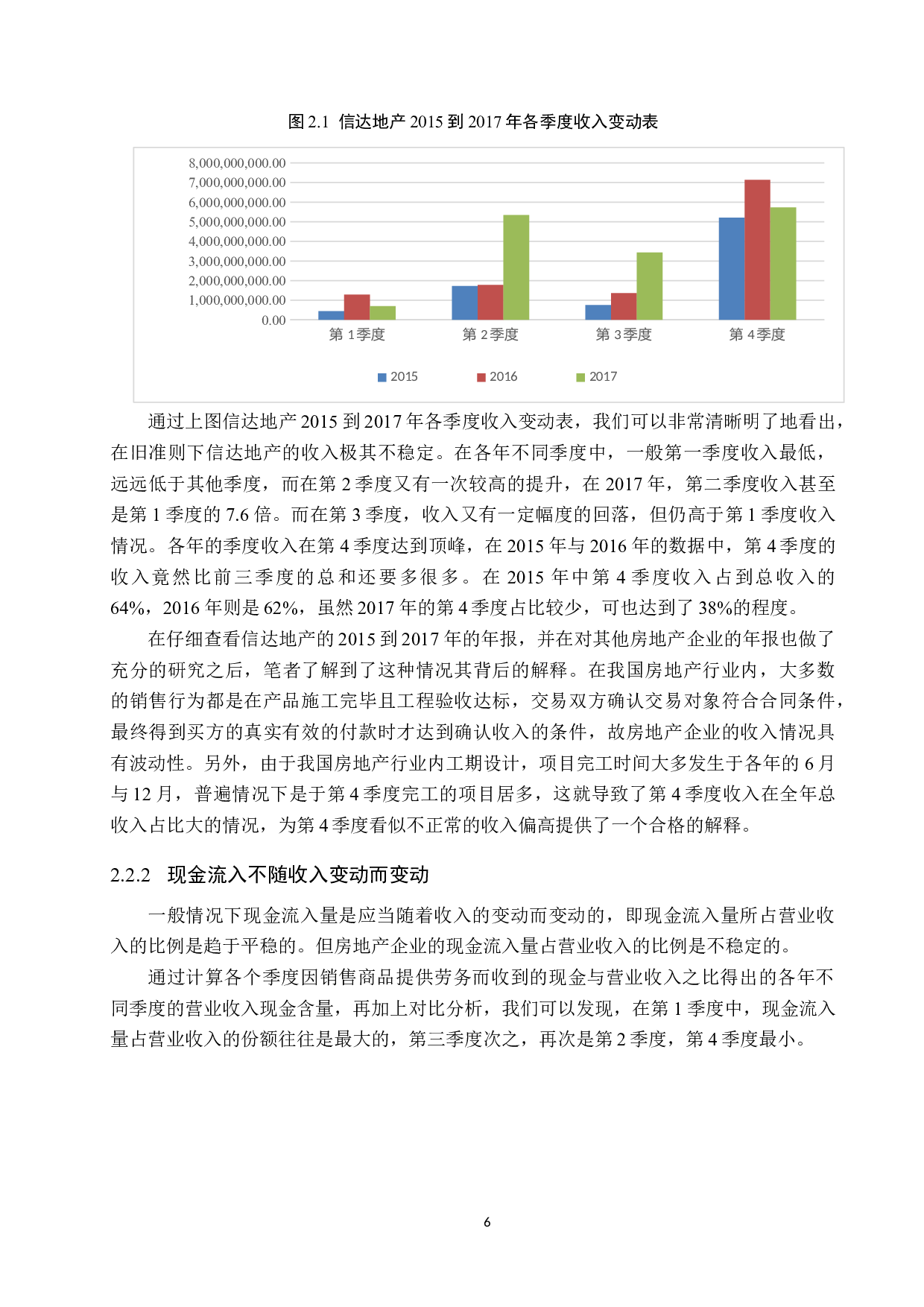

摘

要

本文以信达地产为研究对象,仔细研究了收入准则改革的背景,分析了新收入准则实施前后各自会计核算的特点,着重分析在新准则实施对信达地产的会计核算影响。

2017

年

7

月

5

日,财政部印发修订《企业会计准则第

14

号——收入》的通知(本文以下简称新收入准则或者新准则),将以风险与报酬的转移为收入的确认改为以合同为中心并且根据合同进度来确认收入。并且对收入确认的时点,标准做出了较大改变,使收入确认更为合理。旧准则下房地产企业中,房地产企业具有工期长,资金回收慢,且收入确认时点一般在竣工或者交付时确认,往

新收入准则的颁布对信达地产会计核算的影响分析-11809字.docx