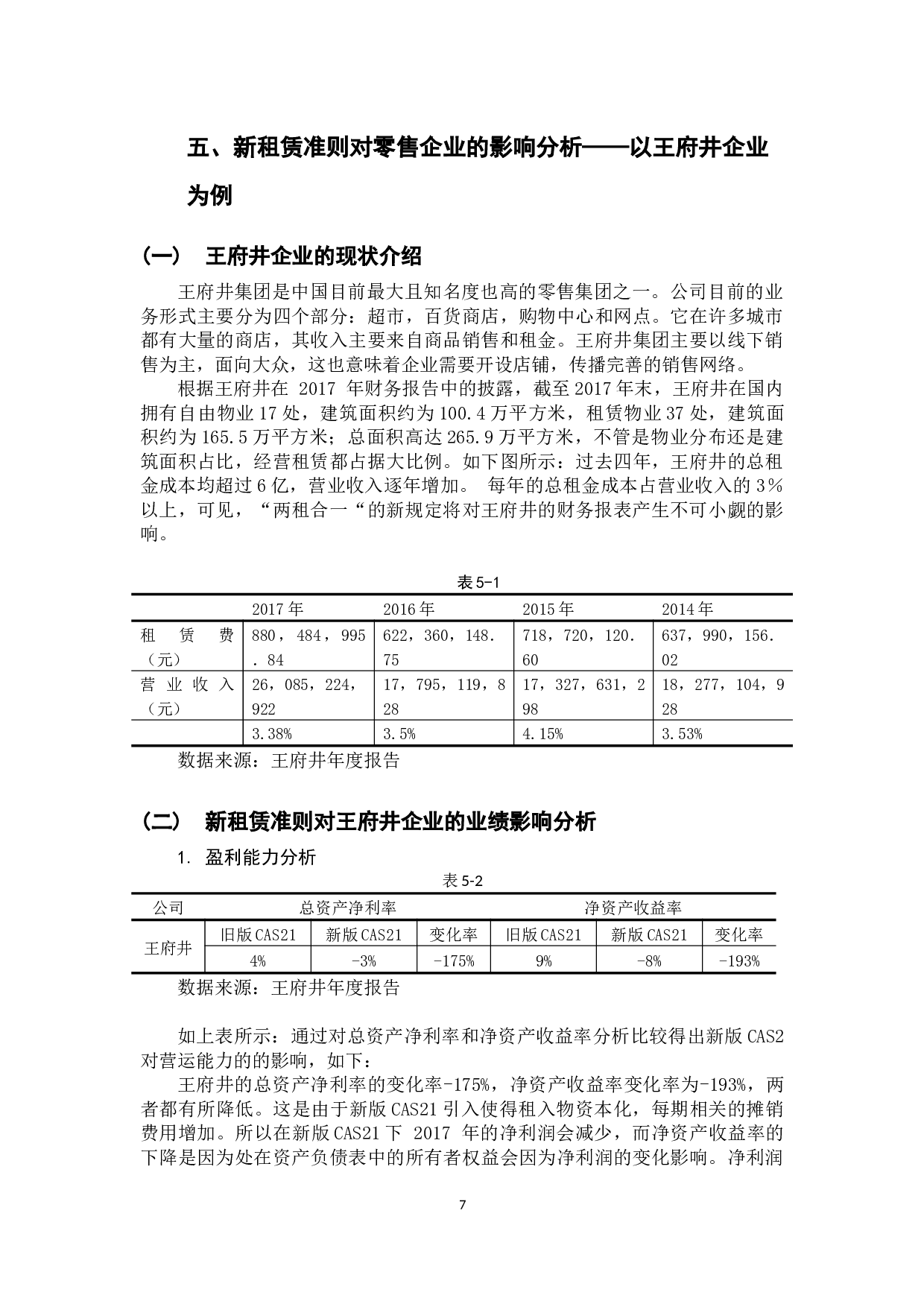

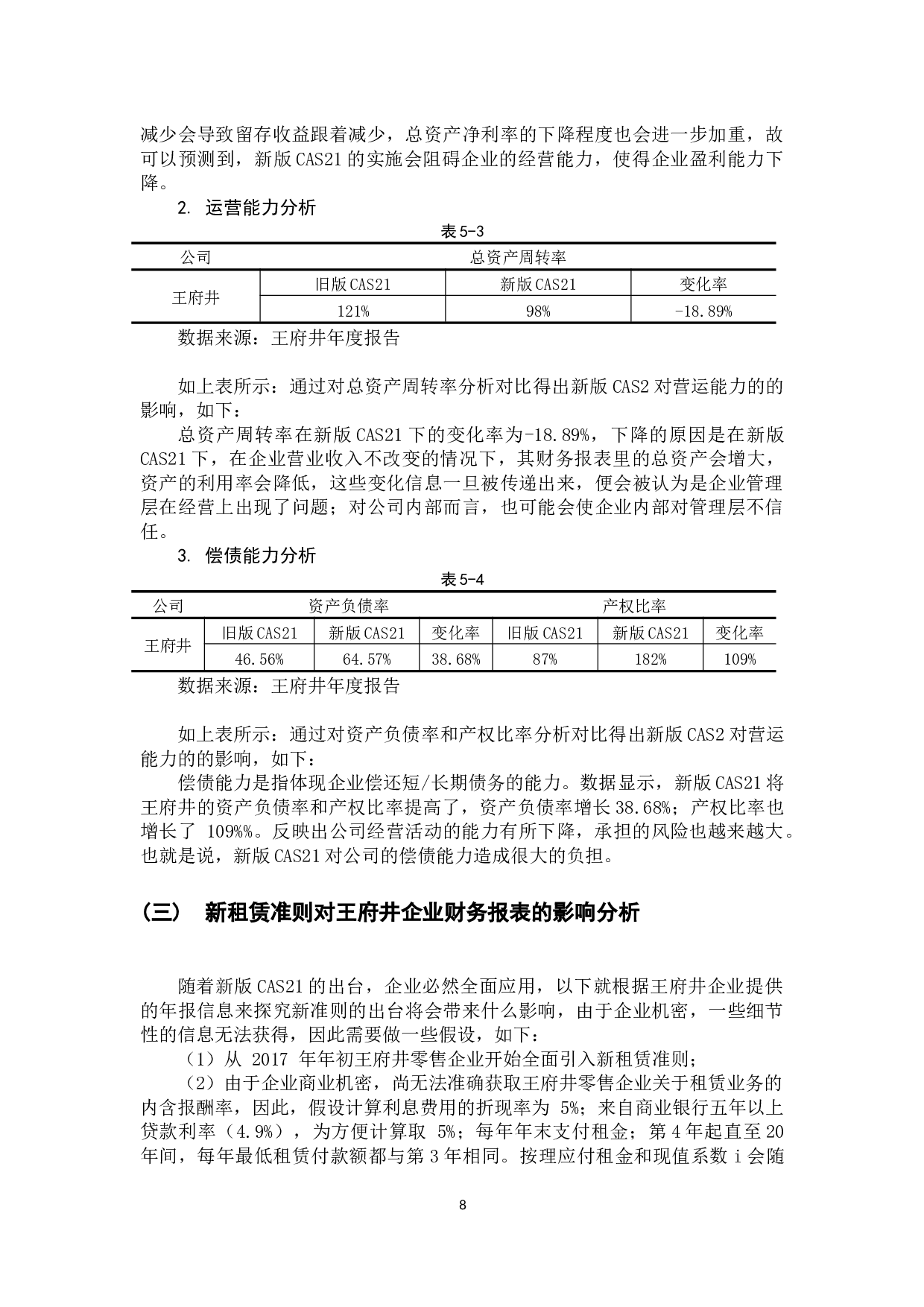

新租赁准则下对承租方的影响

—以零售业为例

摘 要

租赁是许多零售企业在生产经营活动中常见的融资方式。旧的租赁规则将租赁业务划分为经营租赁和融资租赁,并采用了不同的会计处理方式,被企业用作表外融资,从而破坏了会计信息的质量。新租赁准则则实行“两租合一”,采取使用权模型单一会计处理模式。选取2017年王府井零售企业财务年报中的主要财务数据,通过采用文献研究法和案例分析法,在新租赁准则的规定下,对财务报表进行重述。

可以看出,新租赁准则会使零售

企业租赁期内的资产和负债规模大幅上涨,资产负债率上升,偿债能力反向

《新租赁准则对承租方的影响——以零售业为例》-10268字.docx