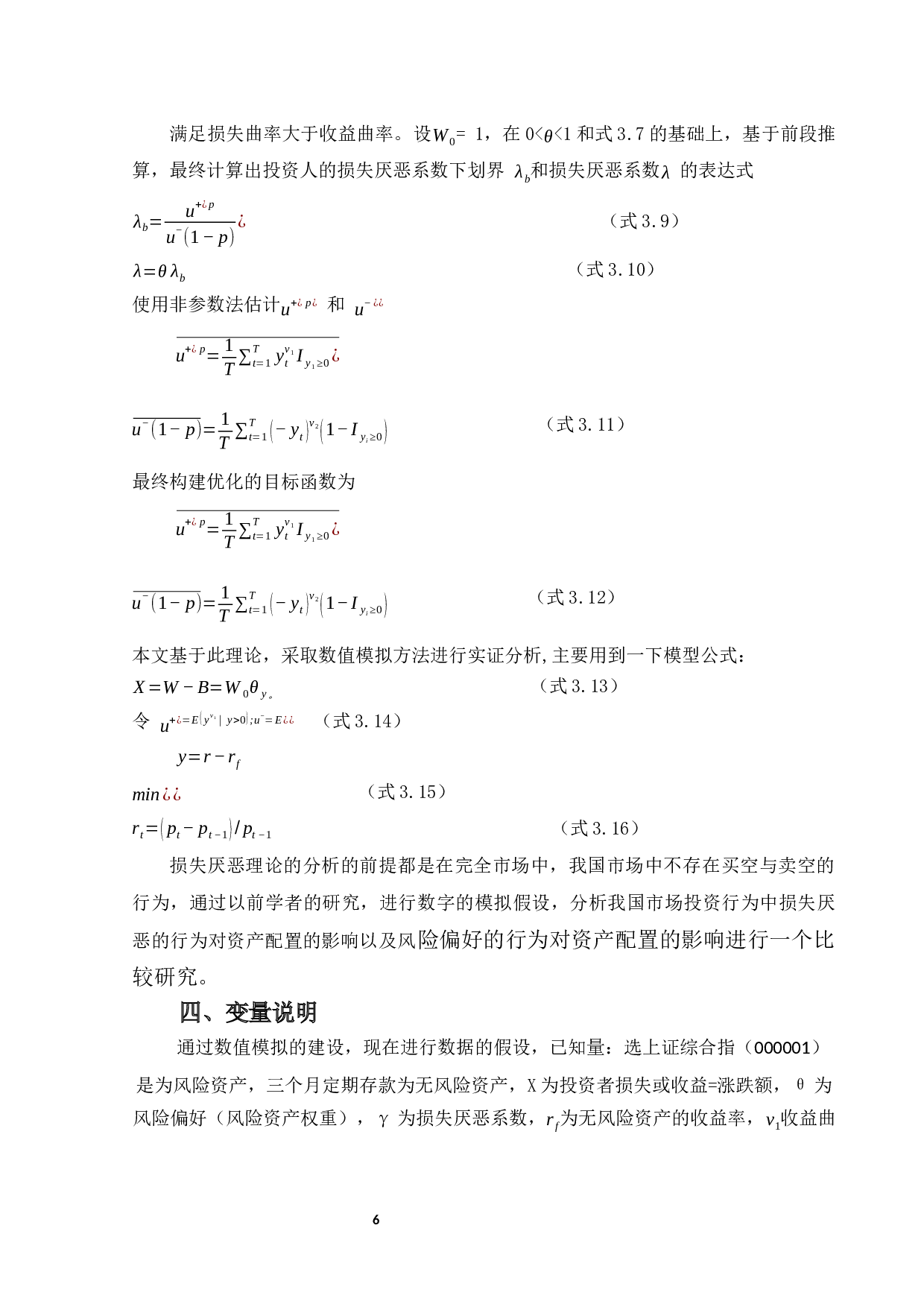

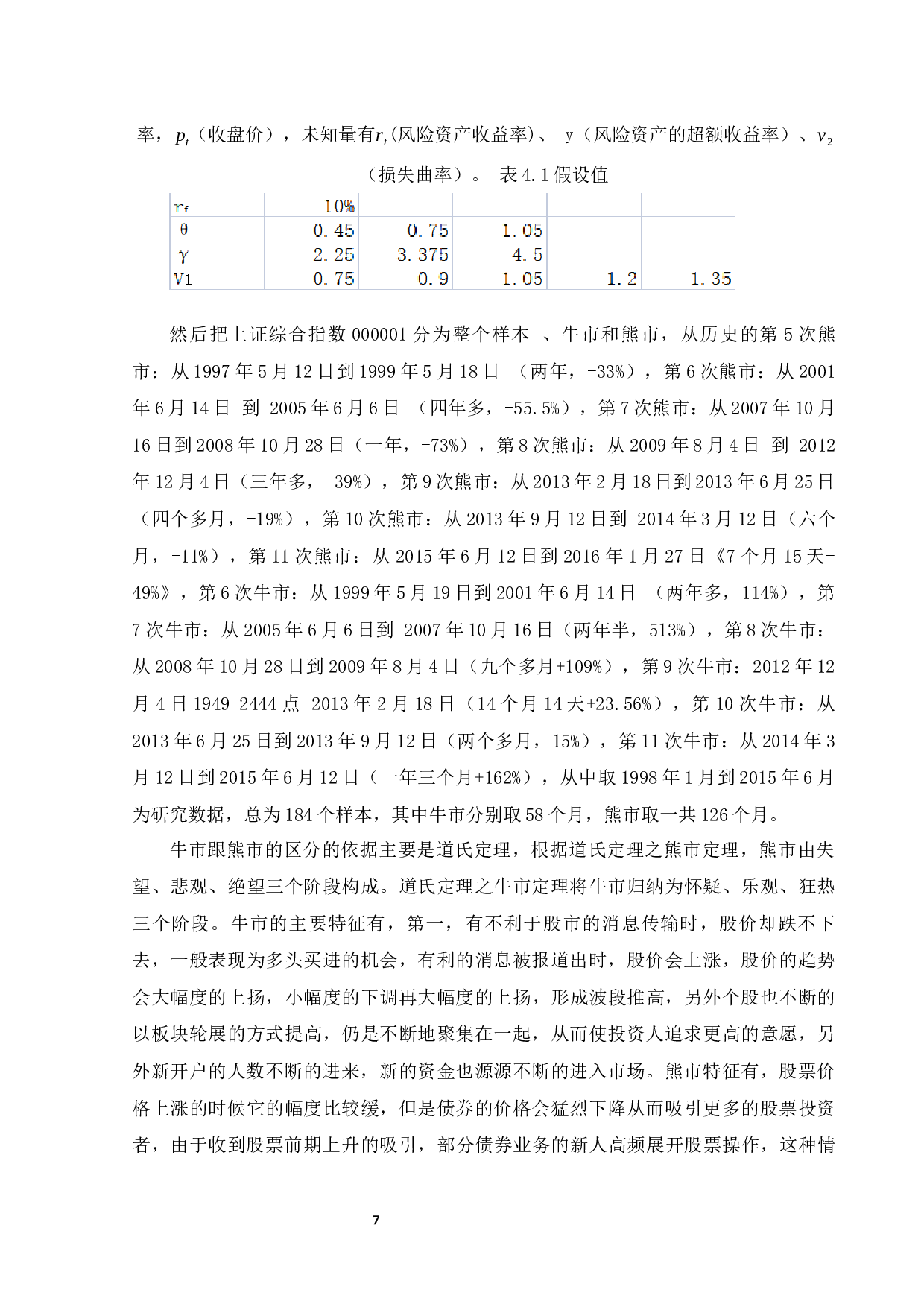

损失厌恶

、

风险偏好与家庭资产配置的关系研究

摘 要

本文

在前景理论的基础

上

,

以

上证综合指数为样本

,

采用损失厌恶效用最大化

函数

去分析投资者

的投资行为决策。以分析

效用函数中

风险偏好、

损失厌恶系数、

收益

曲率和

损失

曲率

四者

之间的关系。研究结果表明,在

全

样本跟熊市中,损失曲率都大于收益曲率,而在牛市中,损失曲率却小于收益曲率

;

市场投资者对于收益的变化,比对于损失的变化更加的不敏感

;

从单个因素来看,当其他两个因素不变时,随着风险偏好的不断增加,损失曲率也不断的增大,相对变化没那么明

损失厌恶、风险偏好与家庭资产配置的关系研究-11162字.docx